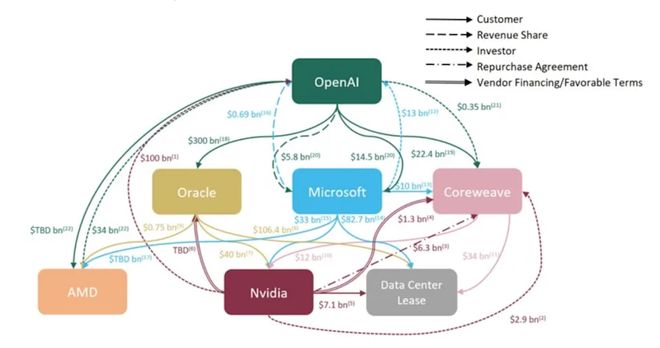

Les entreprises au cœur du boom de l’intelligence artificielle (IA) investissent des milliards les unes dans les autres, mais les analystes de Wall Street préviennent que cet « enchevêtrement » croissant augmente le risque d’une bulle de l’IA. Fin septembre, Nvidia a annoncé qu'il investirait jusqu'à 100 milliards de dollars dans OpenAI, le fabricant de ChatGPT, et qu'il utiliserait les puces de Nvidia pour former et exécuter son modèle de nouvelle génération.

Et ce n'est que l'un des nombreux accords conclus avec de grandes entreprises technologiques qui ont été rendus publics au cours des derniers mois. Nvidia a également conclu un accord de 6,3 milliards de dollars avec la société de centres de données IA CoreWeave, un client de Nvidia dans lequel Nvidia détient une participation de 7 %. Nvidia a également investi 2 milliards de dollars dans son client xAI. De plus, OpenAI a conclu des accords avec Oracle, CoreWeave et le fabricant de puces AMD.

Un perd et tout perd

Les analystes de Wall Street ont déclaré que les accords soulignent une tendance croissante : les fournisseurs d'infrastructures d'intelligence artificielle, menés par Nvidia, investissent dans leurs clients, qui se tournent ensuite vers d'autres fournisseurs d'infrastructures. Et les clients d’infrastructure comme OpenAI investissent dans ses fournisseurs.

Les analystes de Wall Street estiment que cette « dynamique cyclique » suscite deux principales préoccupations dans le contexte du récent boom des investissements dans l'IA. Premièrement, la nature de l’accord peut donner l’impression que le besoin en matière d’IA est plus grand qu’il ne l’est en réalité. Dans le même temps, cela crée également des liens plus étroits entre les valorisations des grandes entreprises technologiques, d'autant plus que leurs actions respectives ont grimpé en flèche à l'annonce de telles transactions, entrelaçant leurs fortunes.

Par conséquent, un coup porté à une seule entreprise serait une mauvaise nouvelle pour l’ensemble de l’écosystème.

Kim Forrest, analyste technologique et directeur des investissements chez Bokeh Capital Partners, a déclaré : « Les derniers développements sont très inquiétants. Les fournisseurs (d'infrastructures d'intelligence artificielle) gagnent beaucoup d'argent, ils ne font donc que reverser de l'argent aux clients, et cet argent peut être dépensé au mauvais endroit. »

Karan Girotra, professeur à l'Université Cornell, a déclaré que les cas où les fournisseurs et les clients se soutiennent financièrement réduisent la « résilience » de l'ensemble du système : « Si quelque chose ne va pas, l'impact se propage à l'ensemble du système, plutôt que d'être isolé. »

Jim Chanos, le légendaire vendeur à découvert surtout connu pour avoir prédit l'effondrement d'Enron lors de la crise du secteur Internet, a également pris la parole la semaine dernière, en publiant sur

Apprendre de l'histoire

Pourquoi ce type d’investissement circulaire pourrait-il être risqué ? Les experts citent l’exemple le plus clair de ce phénomène lors de la bulle Internet de la fin des années 1990 et du début des années 2000. Avec l'essor d'Internet, les fournisseurs de services Internet (FAI) se sont précipités sur le marché de la fourniture de réseaux et d'accès à Internet, mais se sont vite retrouvés à court d'argent.

Cela ressemble à la récente vague d’accords sur l’IA, lorsque les fournisseurs d’équipements – notamment des routeurs, des commutateurs, des câbles à fibre optique et d’autres matériels qui amèneront l’Internet grand public sur le marché de masse – investissent dans les fournisseurs de services Internet (leurs clients) par le biais de prêts et de prises de participation. Les FAI peuvent ensuite utiliser ces prêts et financements par actions pour acheter des routeurs ou des câbles auprès de sociétés d'équipement – une opération connue sous le nom de « financement par le fournisseur ».

En apparence, tout est en plein essor et les transactions sont énormes. Entre 1999 et 2001, des fournisseurs d'équipements tels que Cisco Systems, Nortel Networks et Lucent ont accordé des milliards de dollars de prêts aux fournisseurs d'accès Internet et aux opérateurs de télécommunications. Mais lorsque le capital s’est tari, des dizaines de FAI ont fait faillite.

Alors que l'industrie s'effondrait et que la bulle Internet éclatait, les mauvais investissements des fournisseurs dans leurs clients ont exacerbé l'impact de son effondrement. Les données montrent qu'entre mars 2000 et fin 2002, l'indice composé Nasdaq, dominé par les valeurs technologiques, a chuté de plus de 70 %, avec des pertes équivalant à plus de 3 000 milliards de dollars américains.

Trop de confiance dans OpenAI

Les analystes de Wall Street sont particulièrement préoccupés par le fait que « l’enchevêtrement » des investissements dans l’intelligence artificielle rende le système trop dépendant du succès d’OpenAI. Le fabricant de ChatGPT n'a pas encore réalisé de bénéfices et les analystes s'inquiètent de ce qui se passera si les revenus de l'entreprise ne répondent pas aux attentes.

L'analyste de Bernstein, Stacy Rasgon, a écrit dans un rapport du 6 octobre :"[Sam Altman, PDG d'OpenAI] a la capacité de faire s'effondrer l'économie mondiale pendant 10 ans, ou il a la capacité de nous emmener vers la Terre Promise, et nous ne savons pas encore quel scénario va se produire."

Gil Luria, analyste chez DA Davidson, a déclaré que certaines transactions récentes sont particulièrement préoccupantes, car des sociétés d'intelligence artificielle telles que OpenAI et CoreWeave se sont endettées davantage ou ont annoncé leur intention de le faire tout en acceptant des investissements de Nvidia.

"Ils utilisent ces fonds pour emprunter, et l'effet de levier est un comportement vraiment malsain", a-t-il déclaré.

Cory Johnson, stratège de marché en chef chez Epistrophy Capital Research, a également déclaré qu'un tel arrangement est le signe d'un écosystème malsain : « Si votre client doit emprunter de l'argent pour acheter votre produit, alors votre client n'est pas un bon client. »