Le mois de janvier dernier a été le premier mois naturel après que la taxe sur l’achat de véhicules à énergie nouvelle soit passée d’une « exonération » à une « collecte divisée par deux ». Au cours des dix dernières années, la Chine a toujours insisté pour exempter les véhicules à énergies nouvelles de la taxe sur l'achat de véhicules. Le plafond d'exonération fiscale pour chaque voiture particulière a diminué une fois, passant d'une exonération totale à 30 000 maximum. Avec le développement des véhicules à énergies nouvelles, les subventions fiscales à l'achat de véhicules à énergies nouvelles sont également confrontées à une nouvelle baisse : à partir du mois dernier, chaque voiture particulière sera exemptée de l'exonération qui sera prélevée à hauteur de la moitié de la taxe d'achat, et la réduction d'impôt ne dépassera pas 15 000 yuans.

Alors que les « subventions politiques » disparaissent progressivement, les constructeurs automobiles sont également confrontés à un véritable test de « marché ».

Selon les estimations de l'Association chinoise des voitures particulières, les ventes au détail de voitures particulières au sens strict en Chine atteindront environ 1,8 million en janvier 2026, soit une baisse mensuelle de 20,4 % et une légère augmentation d'une année sur l'autre de 0,3 %. Parmi eux, les ventes au détail de véhicules à énergies nouvelles devraient s'élever à environ 800 000 véhicules, avec un taux de pénétration d'environ 44,4 %. Selon les données précédemment publiées par la China Passenger Transport Association, on peut calculer queLes ventes au détail de véhicules à énergies nouvelles en janvier de cette année ont chuté de 40,2 % d'un mois à l'autre et ont augmenté de 7,5 % sur un an.

D'une part, le marché des voitures particulières a maintenu en janvier le schéma général de « baisse mensuelle » comme par le passé. En effet, décembre de chaque année est la saison des impulsions de fin d'année pour les constructeurs automobiles, et les politiques de protection sociale en matière d'achat de voitures sont naturellement publiées fréquemment. En outre, les Chinois ont pour tradition de consommation de « travailler dur pendant un an, d'acheter une voiture pour rentrer chez eux pour le Nouvel An », et ils aiment se concentrer sur l'achat de voitures à la fin de l'année. Par conséquent, les ventes en janvier ont été naturellement inférieures à celles de décembre de l'année dernière.

D’un autre côté, bien que les ventes prévues pour janvier de cette année soient légèrement supérieures à celles de la même période de l’année dernière, cela est principalement dû à l’avantage temporel apporté par la Fête du Printemps de cette année, qui tombe à la mi-février. Cependant, bien que la croissance d'une année sur l'autre soit une « légère augmentation », elle connaît une baisse significative par rapport au volume des ventes de 2,034 millions de véhicules en janvier 2024. Cela tient en grande partie à la suppression des subventions fiscales à l'achat et au fort attentisme des consommateurs.

En outre, le taux de pénétration de 44,4 % des véhicules à énergies nouvelles en janvier de cette année a considérablement diminué par rapport au taux de pénétration de près de 60 % le mois dernier.On peut constater qu'avec l'affaiblissement des « subventions politiques » pour les véhicules à énergies nouvelles, l'enthousiasme des consommateurs pour les véhicules à énergies nouvelles a diminué.

Du point de vue de constructeurs automobiles spécifiques, plusieurs ensembles de données méritent votre attention. Comme le montre le graphique ci-dessous, plusieurs constructeurs automobiles ont connu de fortes baisses d'une année sur l'autre, et on peut même dire qu'ils sont « un peu effondrés ».

Leur particularité est qu’ils se concentrent essentiellement sur les nouveaux produits énergétiques et que les prix de leurs principaux modèles ne sont pas élevés.

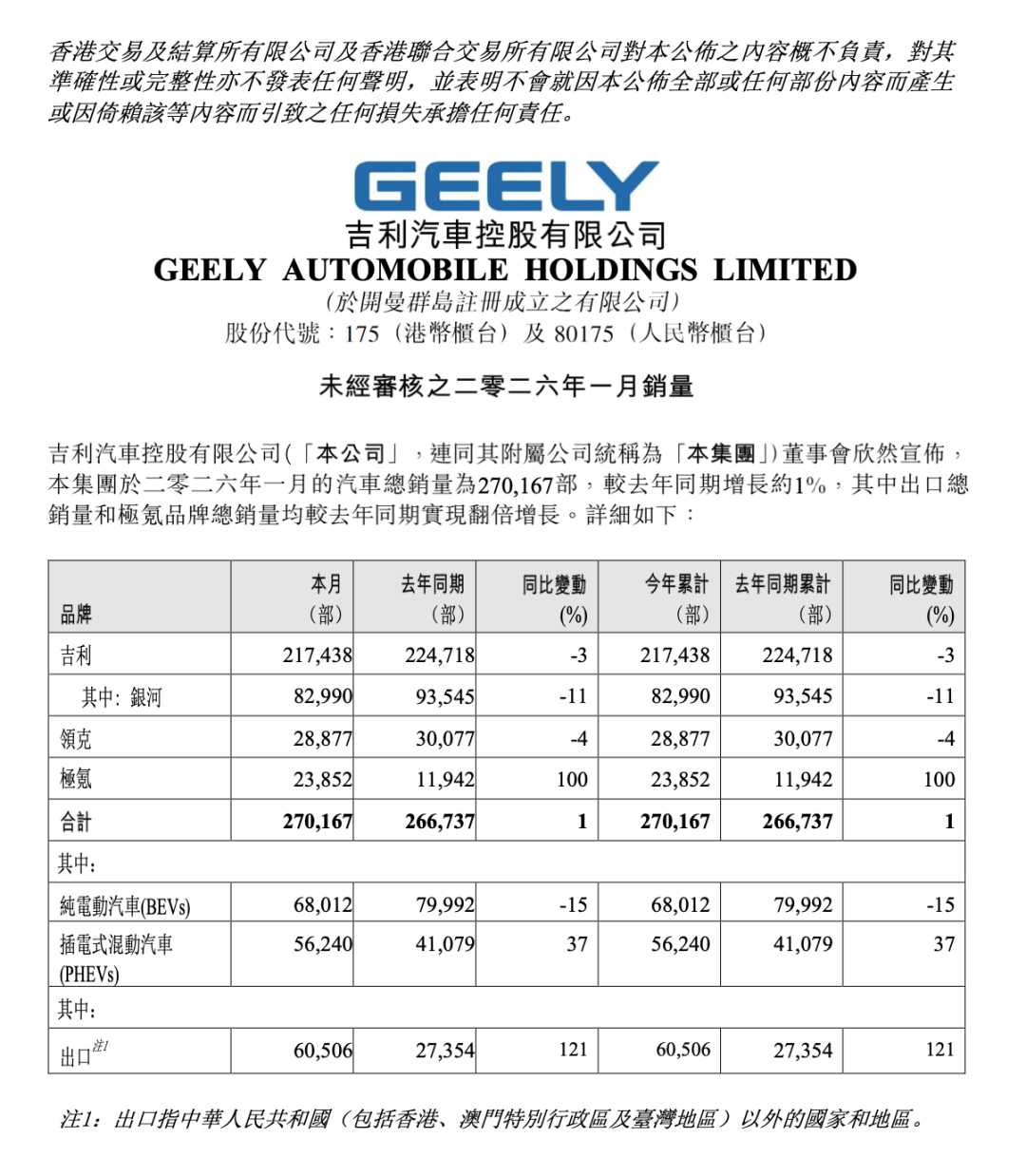

Plus précisément, les ventes de voitures particulières de Geely Automobile Group en janvier ont atteint 270 000 unités, soit une augmentation de 1 % sur un an et de 14 % sur un mois, devenant ainsi la plus grande marque indépendante de Chine en termes de ventes et le seul constructeur automobile à réaliser une croissance à la fois sur un an et sur un mois. Parmi eux, le volume des ventes de véhicules à énergies nouvelles a atteint 124 000 unités, avec un taux de pénétration de 46 %. Le reste des ventes a été soutenu par les véhicules à carburant.

Le bon départ de Geely au cours de la nouvelle année reflète également, dans une certaine mesure, l'importance de l'ajustement de la structure des produits. Son intégration stratégique au cours de l'année écoulée semble commencer à fonctionner, chaque marque accomplissant ses propres tâches. Il n'y a pas que les produits pour véhicules à carburant qui ont stabilisé le pays, mais aussi les véhicules à énergie nouvelle qui ont élargi leur territoire. Parmi eux, Galaxy, Lynk & Co et Ji Krypton se situent dans des gammes de prix différentes et se complètent.

Bien que les ventes de Geely Galaxy et de Lynk & Co aient toutes deux diminué d'une année sur l'autre le mois dernier, la marque Jikrypton, qui a assumé la responsabilité de développer la marque et se concentre sur le marché du luxe, a obtenu un bon résultat de croissance de 100 % sur un an.Cela montre également dans une certaine mesure que la réduction des politiques de subventions a un impact plus important sur les modèles Volkswagen populaires à volume élevé. Pour le marché moyen et haut de gamme, le prix n’est peut-être pas le principal facteur à prendre en compte. Ainsi, même en janvier, qui est la saison creuse des ventes de voitures, les performances de la marque Jikrypton, qui positionne les modèles milieu et haut de gamme, restent solides.

Ce principe peut avoir le même sens pour BYD, qui a connu une forte baisse d'une année sur l'autre, cette baisse dépassant de loin la tendance générale de l'industrie.

Dynastie BYD | Les ventes totales de Haiyang le mois dernier ont atteint 177 000 véhicules. Même s'il domine toujours les ventes du Groupe, celles-ci ont chuté de 36 % sur un an et de 48,5 % sur un mois. La baisse et l'incertitude des subventions politiques ont entraîné une forte baisse des ventes de ces modèles de marque. Bien que les ventes de marques proposant des prix plus élevés et des catégories uniques telles que Fangbao et Zhangwang aient été réduites de près de moitié d'un mois à l'autre, elles ont augmenté respectivement de 247 % et 44,4 % sur un an.Ces données confirment également que le déclin politique mentionné précédemment a un impact plus important sur les modèles abordables de Volkswagen.

L'image de gauche montre le volume des ventes en janvier 2026 et l'image de droite montre le volume des ventes en janvier 2025.

Il convient toutefois de souligner que BYD a exporté plus de 100 000 véhicules le mois dernier, soit une augmentation de 51,5 % sur un an, et que les exportations ont représenté près de la moitié des ventes mensuelles totales. On peut croître et décroître. On peut simplement calculer que les ventes intérieures de BYD en janvier de cette année ont chuté de 52 % sur un an. L'augmentation du volume des exportations est également une bonne chose pour BYD. Avec une demande intérieure limitée pour l'achat de voitures, il est en effet nécessaire de transformer les marchés étrangers en un « deuxième champ de bataille » dès que possible.

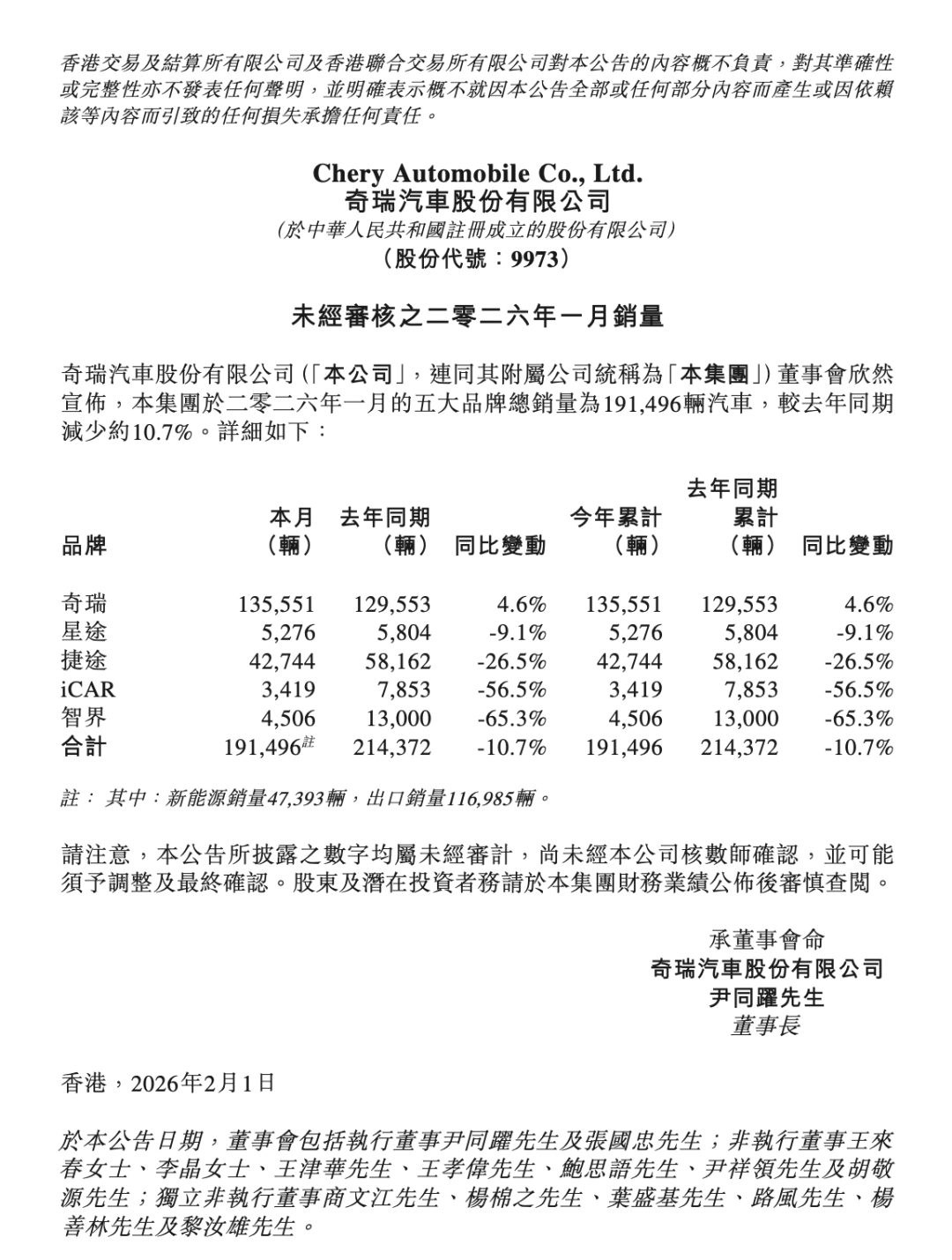

Chery Group fait encore mieux en s'implantant à l'étranger. Parmi ses ventes mensuelles de 200 000 yuans, 60 % de ses modèles sont vendus sur les marchés étrangers et elle se classe actuellement au premier rang des ventes à l'exportation de ses propres marques. Bien que « l'exportation » soit en effet un outil absolu pour aider le groupe Chery à augmenter ses ventes, comme l'a déclaré He Yuhua, partenaire fondateur de Hegao Capital : « Les pays d'exportation de Chery sont principalement l'Iran, la Russie et les pays émergents, et les pays développés comme l'Europe doivent conquérir davantage.

De plus, les difficultés rencontrées par Chery ne sont pas les mêmes que celles évoquées ci-dessus. Actuellement, le taux de pénétration des nouvelles énergies de Chery n'est que d'un peu plus de 20 %, ce qui est bien inférieur au taux de pénétration global de l'industrie. Les ventes des nouvelles marques énergétiques que Chery a investies dans la construction, comme Xingtu, iCAR et Zhijie, ne sont pas optimistes. Les ventes de ces deux derniers janvier de cette année ont représenté moins de la moitié de celles de la même période de l'année dernière.

Bien que dans un court laps de temps, Chery puisse encore compter sur son expansion à l'étranger et alimenter ses véhicules pour couvrir la moitié du ciel, les véhicules à énergie nouvelle sont après tout la tendance générale, et Chery doit encore réaliser une nouvelle transformation énergétique dès que possible.

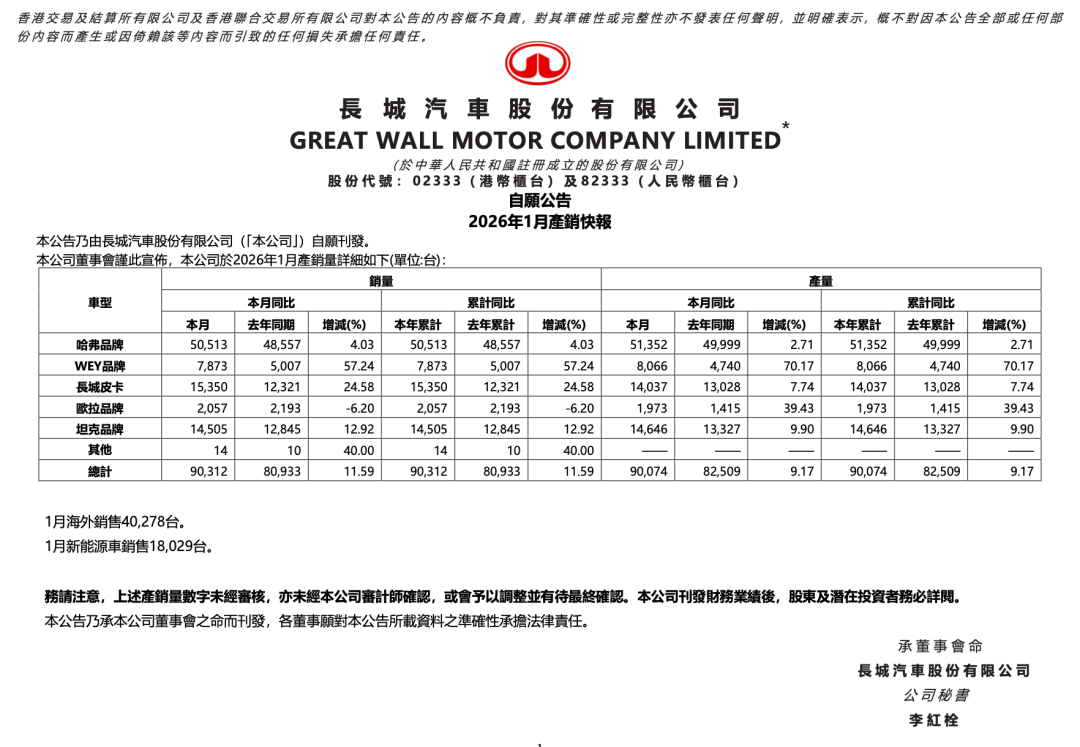

Bien que le volume des ventes mensuelles de Big Brother Great Wall ne soit que de 90 000 unités, il a augmenté de 11,6 % par rapport à la même période de l'année dernière. Ses cinq grandes marques, à l'exception d'Euler, ont toutes connu une croissance dans des proportions différentes. Euler fait partie des modèles dont le prix unitaire moyen est inférieur et est affecté par la baisse des subventions politiques. Les problèmes de développement de Great Wall sont en réalité très similaires à ceux de Chery. Le taux de pénétration des nouvelles énergies du premier n'était que de 20 % en janvier.

Après avoir parlé des grands frères, penchons-nous sur les étoiles montantes.

Hongmeng Zhixing est en tête de liste des nouvelles forces constructeurs automobiles avec des ventes mensuelles de 58 000 unités. Parmi eux, 40 000 provenaient de Wenjie, ce qui a augmenté de 83 % sur un an en janvier.Zhijie, construit conjointement par Hongmeng Zhixing et Chery, ne dispose pas d'aussi bonnes données. Son volume de ventes n'était que de 4 506 unités, soit une baisse de 65,3 % sur un an. Les autres secteurs ne sont pas non plus optimistes.Comme mentionné dans l'éditorial précédent de Zhiwei « Les joies et les inquiétudes de Hongmeng Zhixing après que les constructeurs automobiles ont remis leur âme à Huawei l'un après l'autre », le développement de Wenjie est nettement meilleur que celui des quatre autres industries. Les raisons derrière cela incluent l'allocation des ressources, la définition du produit, etc. Selon les informations officielles de Hongmeng Zhixing, elle prévoit de lancer plus de dix nouvelles voitures cette année, ce qui enrichira encore sa matrice de produits et stimulera la croissance des ventes de marques non mondiales.

Xiaomi Motors a livré 39 000 véhicules en janvier. Bien qu’il ait diminué d’un mois à l’autre, il a presque doublé d’une année sur l’autre. Il convient de mentionner que les raisons derrière cette réussite sont les suivantes : Xiaomi Motors est dans la période de lifting du SU7, s'appuyant principalement sur YU7 pour supporter le poids, et en janvier, Xiaomi Motors était encore entouré d'opinions publiques négatives telles que des accidents d'incendie et une coopération avec des « fans noirs ». Dans une certaine mesure, cela peut également confirmer la résilience du développement de Xiaomi Auto.

Leapmotor a maintenu une forte croissance au cours de l'année écoulée et a réalisé des bénéfices trimestriels consécutifs. Dans ce contexte, son volume de livraisons en janvier a atteint 32 000 véhicules, se classant parmi les trois premiers constructeurs automobiles neufs. Bien qu'il ait chuté de 46,9 % d'un mois à l'autre, son développement reste fort compte tenu de l'augmentation du volume de ses ventes à la fin de l'année dernière et des subventions politiques.

Quant à « Wei Xiaoli », qui est souvent considéré par le monde extérieur comme le représentant des nouvelles forces de construction automobile, aucun des trois constructeurs automobiles ne se classe parmi les trois premières nouvelles forces en termes de ventes.Li Auto, qui a réalisé des bénéfices positifs en 2023 et 2024 et est devenue célèbre, a subi un revers l'année dernière et a échoué à plusieurs reprises dans ses modèles purement électriques. Après avoir finalement lancé l'Ideal i6, il est revenu dans le jeu, mais il a récemment été révélé qu'il était en crise de livraison, avec une capacité de production inférieure aux attentes.

Même si les ventes de Li Auto en janvier n'étaient que de quelques milliers d'unités inférieures à celles de Lipao, elles étaient toutes deux en baisse d'une année sur l'autre. Pour Li Auto, au stade actuel, la construction de robots peut être mise de côté en premier, et la manière d'augmenter la capacité de production et d'accélérer la transformation itérative des produits est la priorité absolue.

Comme Li Auto, Xpeng Motors a tous deux diminué d'un mois à l'autre.

En ce qui concerne NIO, la société a livré 27 000 voitures neuves en janvier, soit une augmentation de 96,1 % sur un an. Cependant, ces données n'expliquent pas vraiment à quel point Weilai a vendu en janvier, simplement parce que les performances de la même période de l'année dernière étaient trop « attractives ».

D'une manière générale, au cours du premier mois de mise en œuvre de la dernière taxe d'achat sur les véhicules à énergies nouvelles en Chine, le marché automobile chinois a vaguement reflété l'impact du recul de la politique sur les véhicules à énergies nouvelles, en particulier les modèles abordables.À mesure que cette politique continue de progresser, il est possible de promouvoir la transformation de l'industrie automobile chinoise du « prix » à la « qualité ».

Il convient toutefois de souligner ici que les fluctuations du marché sont normales et que les ventes de janvier ne constituent qu'un schéma temporaire. Avec la baisse des subventions, les constructeurs automobiles devraient bientôt trouver leurs propres avantages au-delà du prix et continuer à rivaliser avec leurs pairs pendant 300 tours supplémentaires.