Le 19 mai, Bloomberg a publié un article affirmant que pendant de nombreuses années, les investisseurs particuliers ordinaires n’avaient qu’un seul moyen de parier sur la vision d’Elon Musk : acheter des actions Tesla. Cependant, cela est sur le point de changer et cela représente un risque sérieux pour les investisseurs de Tesla.

Tesla Cybertruck devant la fusée SpaceX

Avec la prochaine introduction en bourse (IPO) de SpaceX, le marché bénéficiera d’une nouvelle entrée dans le « cercle économique de Musk ».Les professionnels de Wall Street estiment que l'attention et les fonds des investisseurs vont inévitablement se détourner de Tesla et se tourner vers le « nouveau favori » de Musk.

"Cela ne peut pas être une bonne nouvelle pour Tesla", a déclaré Joe Gilbert, gestionnaire de portefeuille chez la société de gestion d'actifs Integrity Asset Management. "Nous pensons que l'attention de Musk sera principalement tournée vers SpaceX. Musk a prouvé sa capacité à équilibrer plusieurs projets en même temps dans le passé, mais maintenant on a l'impression que SpaceX est son 'nouveau favori' et cela se fait au détriment de Tesla."

Cette relation de « concurrence » apparemment naturelle entre Tesla et SpaceX est précisémentC’est l’une des principales raisons pour lesquelles Musk envisagerait de fusionner les deux sociétés.

Sous différents angles, Tesla semble soit stagner, soit légèrement en déclin, ce qui se reflète dans une croissance plus lente des ventes et des fondamentaux plus faibles. Mais la performance financière n’a jamais été le véritable moteur du titre, qui a toujours été considéré comme un moyen de parier sur les ambitions d’Elon Musk.Bien que le titre ait chuté de 8,8 % cette année après avoir grimpé de 265 % entre le début de 2023 et la fin de 2025, son ratio cours/bénéfice pour les 12 prochains mois est toujours aussi élevé qu'environ 196 fois, ce qui en fait la deuxième valorisation la plus élevée de l'indice S&P 500.

Modèle Y

Ce ratio cours/bénéfice élevé repose sur la confiance des investisseurs dans l’ambition de Musk, c’est-à-dire sur leur conviction qu’il peut faire de Tesla une entreprise de conduite autonome et de robotique qui produit également des véhicules électriques. C'est un circuit bondé. L'activité de véhicules électriques de Tesla est confrontée aux défis des constructeurs chinois à l'étranger et à la concurrence des véhicules à carburant traditionnel aux États-Unis. Les taxis autonomes de Tesla concurrenceront le Waymo d'Alphabet, déjà en activité. En outre, de nombreuses entreprises technologiques développent des assistants robots humanoïdes.

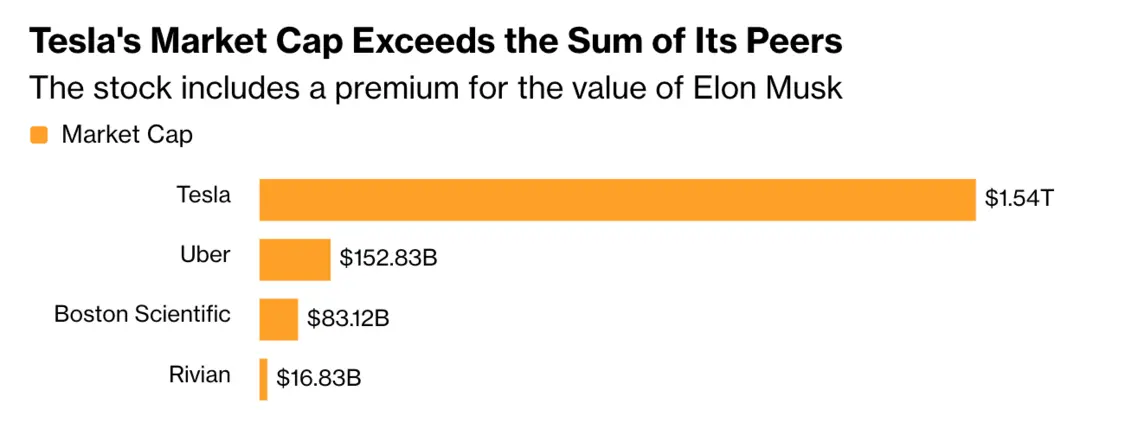

Pourtant, la capitalisation boursière de Tesla, estimée à 1 500 milliards de dollars, éclipse celle de ses concurrents. Rivian, Uber et Boston Scientific, les principaux concurrents de Tesla dans les domaines des véhicules électriques, des taxis autonomes et des produits robotiques, ont une valeur marchande combinée d'environ 250 milliards de dollars.

SpaceX est en avance

SpaceX, cependant, est différent pour plusieurs raisons. Son activité est très différente de celle de Tesla, elle est le leader absolu dans son domaine et son potentiel de croissance semble à ce stade presque illimité.

"Nous nous attendons à ce que SpaceX soit introduit en bourse à une valorisation 'astronomique'", a déclaré Gilbert, dont la société ne possède pas d'actions Tesla car celles-ci ne répondent pas à ses critères d'investissement en valeur. "Il n'y a pas de véritable concurrence."

Gilbert pense queLa valeur marchande éventuelle de SpaceX pourrait même dépasser celle de Tesla."Toute entreprise appartenant à Musk disposera toujours d'une option d'achat sur la vision intégrée dans sa valorisation", a-t-il ajouté.

Musk est depuis longtemps populaire auprès des investisseurs particuliers, qui achètent des actions eux-mêmes. Mais même cet enthousiasme semble s’estomper. Depuis que SpaceX a confirmé son plan de cotation pour 2026 en décembre de l'année dernière, au 18 mai de cette année, le titre a enregistré des entrées nettes de détail d'environ 1 million de dollars, selon les données compilées par Vanda Research, tandis que les données jusqu'au 13 mai montrent que le nombre de jours d'entrées et de sorties est à peu près égal.

La capitalisation boursière de Tesla dépasse celle de ses concurrents réunis

James Picariello, analyste chez BNP Paribas, estime que les investisseurs particuliers détiennent environ 40 % des actions Tesla. Il a déclaré le mois dernier dans une note adressée à ses clients que l'introduction en bourse de SpaceX exercerait une pression sur le cours de l'action de Tesla en "détournant la base d'actionnaires de détail pro-Musc". Il attribue à Tesla une note de « sous-performance ».

Cela dit, Ivan Feinseth, directeur des investissements de la banque d'investissement Tigress Financial Partners, a déclaré qu'une cotation de SpaceX pourrait également « renforcer le récit global de l'écosystème Musk ». La société détient des actions Tesla dans des comptes qu’elle gère pour ses clients.

"Tesla et SpaceX sont des entreprises complètement différentes, et les investisseurs qui croient en la vision de Musk voudront détenir les deux", a déclaré Dave Mazza, PDG de Roundhill Financial, qui détient les actions de Tesla. "Cependant, SpaceX est la nouvelle cible brillante, et nous nous attendons à ce que des capitaux soient transférés de Tesla à SpaceX pour capter l'enthousiasme actuel du marché."

Tesla mise sur la vision

Nicholas Colas, co-fondateur de la société de recherche en investissement DataTrek Research, a déclaré que l'impact de SpaceX sur le cours de l'action de Tesla pourrait prendre environ trois mois à se manifester, car les investissements institutionnels sont lents à s'ajuster et les premières transactions d'introduction en bourse sont souvent chaotiques. Colas a ajouté que Tesla pourrait également bénéficier de son statut dans le S&P 500 à court terme, compte tenu de son facteur d'allocation de capital indexé dans l'investissement passif.

Colas a souligné que pour la plupart des entreprises, les attentes d'« environ 50 % de valeur actuelle et 50 % de valeur future » sont généralement implicites dans le cours de l'action.Mais Tesla est une exception car son cours de bourse repose davantage sur la vision de Musk que sur les performances financières réelles de l’entreprise.

"Dans le cas de Tesla, le rapport entre la valeur future et la valeur actuelle est de 90 à 10 % depuis que je l'observe", a déclaré Colas, ancien analyste automobile. "La grande majorité de la valorisation de l'entreprise est basée sur des espoirs futurs et non sur la réalité actuelle."

Une future fusion ?

Colas a déclaré que puisque cet espoir d’avenir est lié au seul Musk, cela n’a pas de sens d’avoir simultanément sur le marché deux entreprises ayant le même attrait fondamental. Il a noté que la fusion des deux sociétés pourrait être la solution la plus logique.

« Si je devais donner un conseil à quelqu’un, je dirais : pourquoi ne pas tout mettre sous un même toit », a-t-il déclaré. « Les gens veulent investir dans votre vision, alors simplifions les choses. »

Colas a dit :Si les deux sociétés restent indépendantes, cette configuration profitera finalement davantage à SpaceX qu'à Tesla car la première "dispose d'un avantage concurrentiel plus évident dans son cœur de métier".

"Vous avez une grande entreprise publique d'importance systémique et vous en lancez maintenant une deuxième", a déclaré Colas. "Je ne suis pas sûr de l'intérêt de posséder deux sociétés. Si votre argument de vente est "Elon dirige cette société", alors la meilleure approche est de ne conserver qu'une seule société."