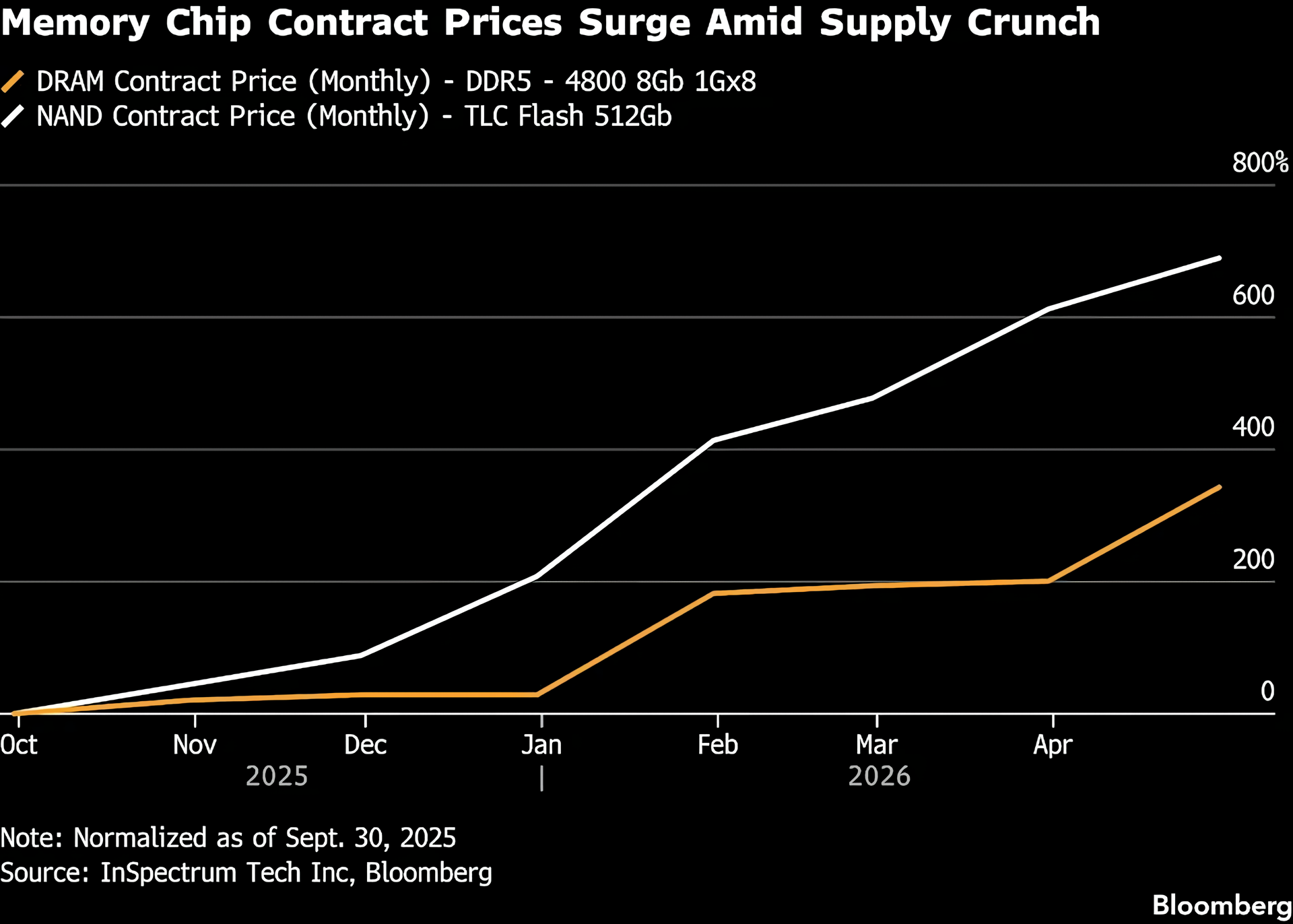

Au cours de la dernière année, la « guerre d’achat de mémoire » déclenchée par l’IA générative et la formation sur grands modèles s’est poursuivie dans l’industrie des semi-conducteurs. Les prix contractuels des mémoires flash NAND non volatiles et des mémoires DRAM ont connu une hausse rare, bénéficiant aux fabricants et aux investisseurs en amont, mais exerçant une forte pression sur les coûts sur les fabricants de machines en aval et les consommateurs finaux. Selon Bloomberg citant des données du secteur, les prix des contrats NAND ont augmenté de plus de 600 % depuis septembre 2025, et les prix des contrats DRAM ont également augmenté de près de 400 %. Le marché s’attend généralement à ce que cette hausse des prix induite par l’IA soit difficile à atténuer à court terme.

De nombreux instituts de recherche estiment que cette vague de « pénurie de mémoire » est plus importante que prévu au début de l'année et durera plus longtemps. Michael Brown, stratège de recherche principal chez Pepperstone Group Ltd., a souligné qu'il existe actuellement des signes indiquant que les tensions entre l'offre et la demande s'intensifient, et certaines sources proches de la chaîne industrielle estiment même que les pénuries pourraient persister jusqu'en 2030, voire au-delà. Dans le contexte de l'expansion continue du calcul haute performance et des clusters de formation, un grand nombre de startups d'IA et de fournisseurs de services cloud « accumulent » des puces mémoire, qui ont absorbé presque toute la capacité de production que les fabricants peuvent libérer. Les fabricants traditionnels d’électronique grand public ne peuvent rivaliser que sur l’offre restante.

Du côté des bénéfices, les fabricants de mémoires, les investisseurs et les salariés sont devenus des bénéficiaires directs. Poussés à la fois par les prix et par la demande, les bénéfices des sociétés de stockage ont atteint des niveaux records et les cours des actions de nombreuses sociétés se sont renforcés, entraînant la performance exceptionnelle des actifs associés. Certaines entreprises distribuent même les dividendes apportés par la vague d’IA directement aux salariés en leur octroyant des primes élevées. Par exemple, Samsung et SK Hynix ont tous deux accordé des récompenses considérables à leurs employés en raison de l'amélioration de leurs performances. Les stratèges de JP Morgan ont souligné dans le dernier rapport de recherche que tant que la demande menée par l’IA reste inchangée, les prix du stockage peuvent continuer à augmenter.

À l’opposé, les fabricants de machines en aval supportent passivement la pression sur les coûts. Les smartphones, les PC, les consoles de jeux et divers produits électroniques grand public dépendent fortement des périphériques de stockage tels que la NAND et la DRAM. Cependant, ils sont désormais confrontés au dilemme d’un stock toujours serré et d’une forte hausse des prix des composants. Afin de faire face à la flambée des coûts, certains fabricants doivent augmenter le prix de vente de l'ensemble de la machine, comprimer leurs marges bénéficiaires ou faire des compromis sur les spécifications des nouveaux produits, comme la réduction de la mémoire et de la capacité de stockage, en échange de coûts de matériaux plus contrôlables. Il existe également des entreprises qui ont du mal à maintenir leurs activités dans les fissures et qui n'ont d'autre choix que de se retirer du marché ou de fermer des secteurs d'activité.

Pour les consommateurs ordinaires, cette série d’augmentations des prix du stockage se traduit finalement par des prix plus élevés des terminaux pour les produits électroniques et des cycles de remplacement plus longs. Alors que les prix des consoles, consoles de jeux, ordinateurs portables et autres appareils ont augmenté de plusieurs centaines de dollars par rapport à la période de lancement initiale, de plus en plus d'utilisateurs choisissent de retarder la mise à niveau ou simplement de renoncer à l'achat des derniers appareils et jeux. Par exemple, les fabricants de consoles de jeux ont déjà annoncé des augmentations des prix des consoles dans certaines régions en raison de pressions sur les coûts. De telles hausses de prix pourraient s’étendre davantage dans le contexte d’une nouvelle vague de flambée des prix du stockage.

De l'avis des observateurs du secteur, la situation actuelle est un « rebond excessif » après la dernière série de ralentissements cycliques dans le secteur du stockage : au début de l'épidémie d'IA, un grand nombre de fabricants ont réduit leur production et leurs dépenses d'investissement en raison de la faiblesse de la demande. Cependant, il est désormais difficile de libérer pleinement de nouvelles capacités de production dans un court laps de temps pour répondre à l’augmentation de la demande de clusters d’IA. Associées à la pénurie structurelle de produits de stockage spécialisés tels que les HBM et GDDR haut de gamme, les NAND et DRAM à usage général ont également été contraintes à un modèle d'approvisionnement plus serré. En l’absence de nouvelles lignes de production et du temps nécessaire à la conversion technologique, la hausse des prix est devenue la « nouvelle norme » que l’ensemble de la chaîne industrielle a passivement acceptée.

À moyen et long terme, l'industrie estime généralement que la demande de stockage de l'IA continuera à se maintenir à un niveau élevé, ce qui réduira l'espace de baisse cyclique, mais cela pourrait également entraîner une plus grande volatilité. Si de nouvelles capacités de production à grande échelle étaient mises en service dans les années à venir ou si le rythme des investissements dans l'IA changeait, il existe également un risque de correction des prix « en flèche » actuels. D’ici là, les fabricants de puces et les marchés financiers pourraient encore bénéficier de dividendes de prix élevés, tandis que les fabricants d’équipements et les consommateurs finaux devront faire un compromis plus difficile entre coût et performance.