Dans le contexte de performances médiocres du marché mondial des smartphones au deuxième trimestre 2026, établissant le pire record pour la même période en 13 ans, les livraisons d'iPhone d'Apple ont inversé la tendance et ont augmenté de 3 %, démontrant une forte résilience du marché.

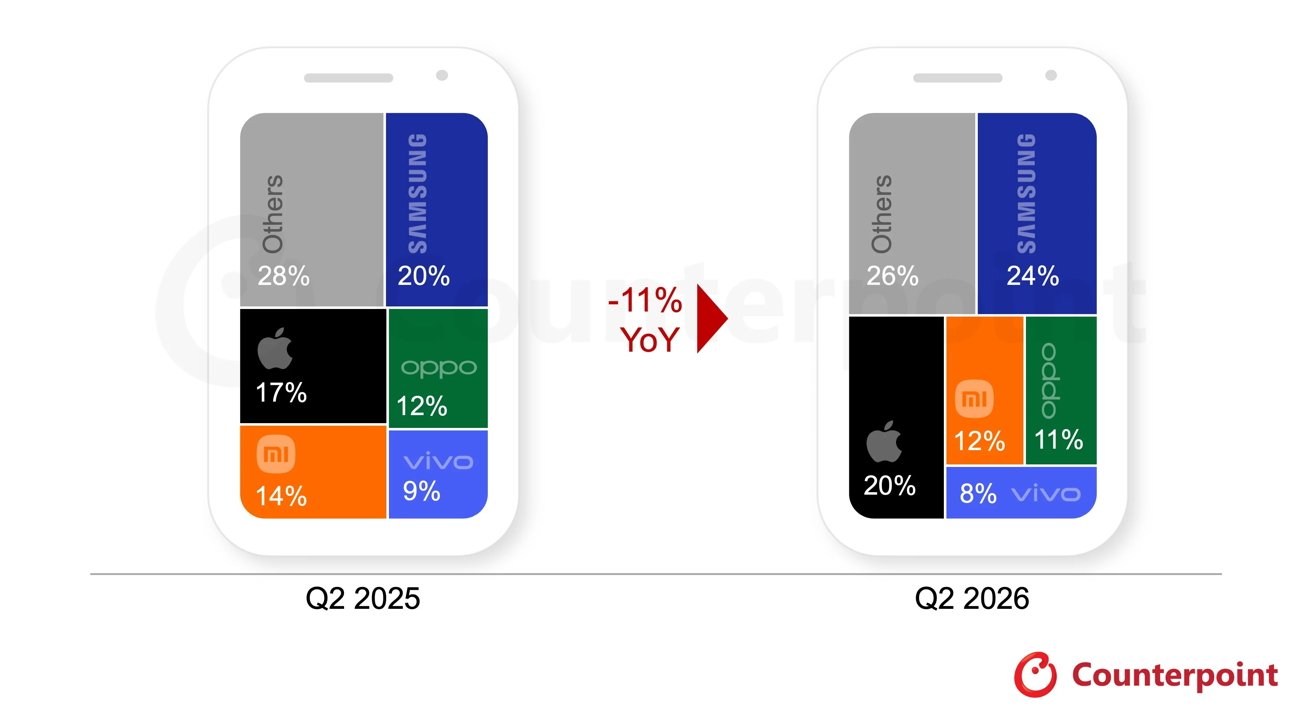

Selon les données pertinentes du secteur, les expéditions mondiales totales de smartphones au deuxième trimestre 2026 ont chuté de 11 % par rapport à la même période de l'année dernière, tombant au niveau le plus bas au deuxième trimestre depuis 2013. Malgré le rétrécissement global du marché, la part de marché d'Apple a grimpé à 20 %, un niveau record au deuxième trimestre. Au cours de cette période, Samsung Electronics est resté en tête de la liste des parts de marché mondiales, représentant 24 %, et a enregistré le taux de croissance annuel le plus fort parmi les cinq principaux fabricants du secteur. Xiaomi suit Apple avec une part de marché de 12 %, tandis qu'OPPO et vivo occupent respectivement 11 % et 8 % de part de marché.

La principale raison du déclin des expéditions mondiales de téléphones mobiles est la flambée des prix des puces de mémoire DRAM et NAND. Alors que les fournisseurs donnent la priorité aux besoins des centres de données IA, la hausse des coûts de stockage exerce une pression énorme sur les fabricants de téléphones mobiles. Cette pression est particulièrement évidente sur les marchés de la téléphonie mobile d'entrée et de milieu de gamme, car les marges bénéficiaires des fabricants de ces modèles sont minces et il est difficile d'absorber les coûts élevés des composants. La pression sur les coûts a directement entraîné une baisse à deux chiffres des expéditions de fabricants tels que Xiaomi, OPPO et Vivo. L'augmentation des prix de certains produits a dépassé la fourchette d'achat attendue par les consommateurs, ce qui a amené de nombreux utilisateurs à reporter leurs projets de remplacement ou à préférer continuer à utiliser des modèles plus anciens.

En revanche, Apple a montré des avantages significatifs grâce à sa profonde pénétration du marché haut de gamme. En tant que seul grand fabricant de téléphones mobiles à ne pas avoir augmenté ses prix au deuxième trimestre, Apple a enregistré une croissance de 3 % sur un an grâce à la demande continue pour la série iPhone 17, qui figure également parmi les séries de téléphones mobiles les plus vendues au monde. Grâce à la prime de marque sur le marché haut de gamme, Apple dispose d'une meilleure protection contre la hausse des coûts des composants, et sa gamme de produits est moins dépendante du marché d'entrée de gamme à faible marge. Bien que l’impact de la hausse des coûts de stockage existe également, Apple a maintenu une plus grande capacité à résister aux risques dans un contexte de turbulences du marché grâce à des programmes de soutien financier et à la fidélité à l’écosystème.

Cependant, le marché chinois reste un défi pour Apple. Malgré les promotions à la veille du festival du shopping « 618 », les expéditions d'iPhone en Chine ont encore diminué d'une année sur l'autre. Les analystes estiment que cela est lié aux efforts promotionnels moindres d’Apple cette année par rapport à l’année dernière et à la faible demande pour les iPhones plus anciens.

Actuellement, l’ensemble du secteur répond à la pression élevée des coûts en rationalisant les gammes de produits, en ajustant les niveaux de stockage et en augmentant l’offre de modèles remis à neuf ou de génération précédente. Toutefois, les perspectives de reprise du marché à court terme ne sont pas optimistes. Affectées par la pénurie de stockage et de supports flash, les expéditions mondiales de smartphones devraient chuter d'environ 14 % en 2026 par rapport à 2025, et cette offre limitée pourrait se poursuivre jusqu'en 2027. Bien que les performances des modèles haut de gamme soient relativement solides, la demande haut de gamme ne peut à elle seule soutenir une reprise complète du marché. La véritable reprise de l’industrie dépend encore de l’amélioration de l’offre de stockage et de l’allègement de la pression sur les coûts des composants.