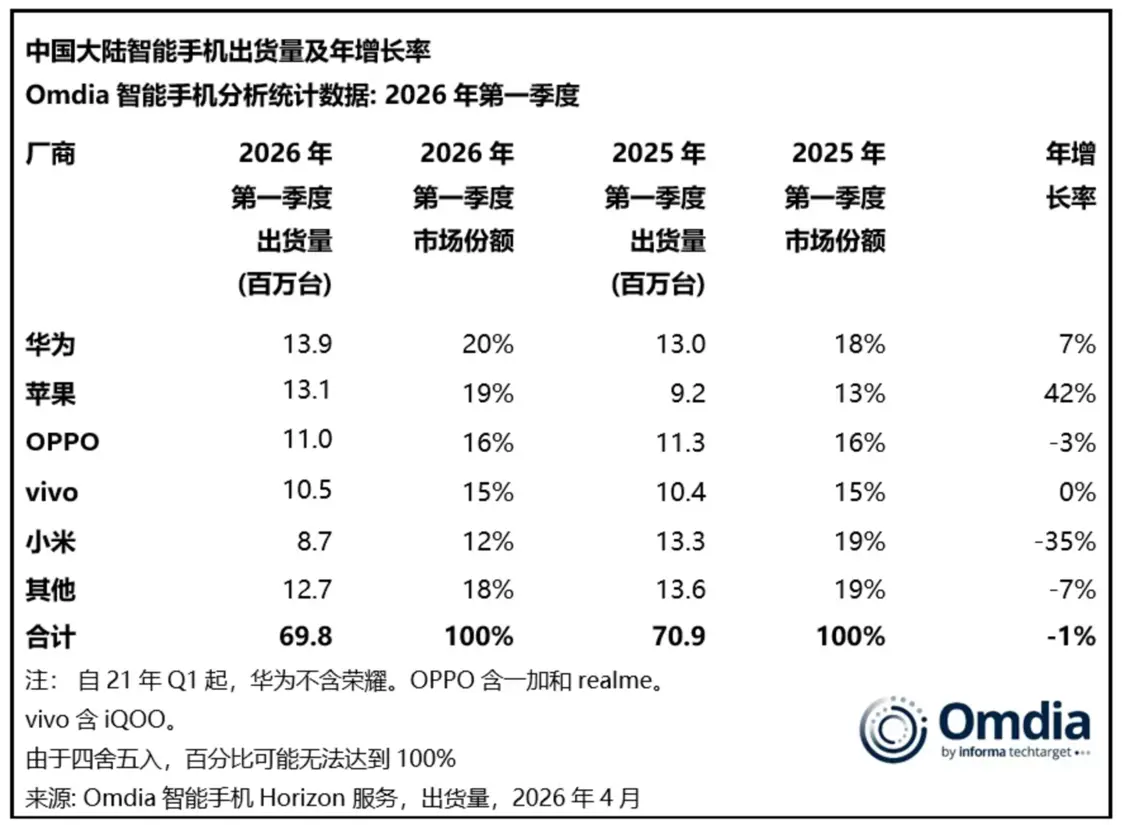

Récemment, les personnes qui envisagent de changer de téléphone portable peuvent constater que les téléphones portables sont devenus plus chers. Ce n'est pas seulement parce que les fabricants « veulent gagner plus d'argent », mais aussi parce que la pression sur les coûts provoquée par la hausse des prix du stockage a directement perturbé le marché. À la mi-avril, Omdia et IDC ont publié des rapports sur le marché chinois des smartphones pour le premier trimestre 2026 : Huawei s'est classé premier, Apple deuxième, OPPO et Vivo troisième et quatrième.

La différence se situe à la cinquième place. Omdia a montré que Xiaomi se classait cinquième avec 8,7 millions d'unités expédiées ; IDC a classé Honor au cinquième rang avec 8,9 millions d'unités expédiées, et Xiaomi est tombé directement du top cinq. Les différences de classement entre les deux organisations sont également apparues auparavant. Bien que le calibre statistique soit légèrement différent, les deux rapports montrent que parmi les principaux fabricants, Xiaomi connaît la plus forte baisse d'une année sur l'autre ce trimestre.

Il y a un an, au premier trimestre 2025, Xiaomi est revenue à la première place du marché intérieur après dix ans avec des livraisons de 13,3 millions d'unités. Lei Jun a posté plusieurs messages de remerciement sur Weibo. Un an plus tard, la situation s’est réécrite : les actions de Huawei et d’Apple ont augmenté, tandis que celles de Xiaomi ont fortement chuté.

Les marchés mondiaux sont également en mouvement. Les données d'IDC montrent que les expéditions mondiales de smartphones au premier trimestre 2026 se sont élevées à 289,7 millions d'unités, en baisse de 4,1 % sur un an. Il s’agit de la première baisse du marché mondial depuis mi-2023. Samsung revient à la première place mondiale (62,8 millions d'unités) ; Apple était deuxième (61,1 millions d'unités) ; Xiaomi a conservé la troisième position (33,8 millions d'unités), mais sa baisse de 19,1 % sur un an était également la plus importante parmi les cinq premiers au monde. OPPO et Vivo se sont classés respectivement quatrième et cinquième.

La variable qui fait bouger le monde est la puce mémoire. Au premier trimestre, le prix contractuel de la DRAM (mémoire de fonctionnement du téléphone mobile) a augmenté de 90 %, et celui de la NAND Flash (espace de stockage du téléphone mobile) a également augmenté de 50 % à 60 %. Le stockage représente une grande partie des coûts matériels des téléphones mobiles. Face à une augmentation aussi importante, chaque constructeur doit y faire face.

Qui a la capacité d’absorber les coûts, qui est obligé de réduire la production et qui investit les ressources à l’étranger ? Ces facteurs déterminent l’orientation du marché en 2026.

01. Huawei et Apple se moquent des augmentations de prix, tandis que Xiaomi prend l'initiative de « réduire les ventes »

Face à l'augmentation des prix du stockage, les fabricants de téléphones mobiles ont trois manières de réagir : suivre la hausse des prix, la supporter seuls ou réduire d'abord les expéditions pour protéger les bénéfices.

Au premier trimestre 2026, Huawei et Apple ont insisté pour ne pas augmenter les prix, Xiaomi a pris l'initiative de réduire ses ventes et OPPO et Vivo ont choisi un plan de compromis.

Ne méprisons pas d’abord les factions haussières et anti-décroissance.

Huawei a expédié 13,9 millions d'unités sur le marché chinois au premier trimestre, soit une augmentation de 7 % sur un an. Les séries Mate 80 et Nova 15 sont proposées au même prix que la génération précédente. Parmi eux, le prix de départ de la version standard de la série Mate 80 (4 699 yuans) est encore inférieur à celui de la série Mate 70 de la génération précédente (5 499 yuans).

Lorsque ses concurrents ont dû augmenter leurs prix, Huawei a attiré des consommateurs sensibles aux prix mais souhaitant acheter des modèles milieu de gamme ou haut de gamme. Un praticien engagé dans une recherche sur les canaux a déclaré que la série Mate 80 se vend bien depuis la fin de 2025 et que le rythme de réapprovisionnement des magasins Huawei au premier trimestre a été nettement plus rapide que celui de ses concurrents.

Apple a non seulement maintenu le prix d'origine, mais a également « réduit le prix » déguisé,Elle s'appuie sur la structure des produits haut de gamme de l'ensemble de la série et sur le pouvoir de négociation de la chaîne d'approvisionnement.

Ce trimestre, Apple a expédié 13,1 millions d'unités sur le marché chinois, avec le taux de croissance le plus rapide (croissance annuelle de 42 %) parmi les cinq principaux fabricants. L'écart avec Huawei s'est réduit à seulement 800 000 unités.

Le principal moteur de croissance reste la série iPhone 17. Hou Lin, analyste en chef d'Omdia, a précédemment commenté ce produit :L'iPhone 17 maintient le prix de départ de la génération précédente, les spécifications de stockage et d’écran ont été mises à niveau et la contribution de la version de base au portefeuille de produits dépasse celle des générations de produits précédentes.

Source de l'image/Capture d'écran du site officiel d'Apple

Un autre facteur déterminant est la subvention nationale + la remise : le prix du modèle de base de l'iPhone 17 (le prix de départ est de 5 999 yuans) est couvert par la subvention nationale. La boutique officielle d'Apple offre également une remise de 300 yuans sur les modèles Pro et Pro Max, ce qui abaisse directement le seuil d'achat pour les modèles dans différentes gammes de prix et stimule la demande de remplacement.

À l'exception de Huawei et d'Apple, les autres acteurs « abandonnent leurs volumes et préservent leurs bénéfices », mais à des degrés divers.

Xiaomi est l'entreprise avec les ajustements les plus radicaux et la contraction des expéditions la plus évidente. Les données d'Omdia montrent que Xiaomi a expédié 8,7 millions d'unités sur le marché chinois au premier trimestre 2026, soit une baisse de 35 % sur un an. Les données d'IDC montrent que Xiaomi est sorti du top cinq.

Ses actions se reflètent principalement sous deux aspects : premièrement, elle a déplacé le Xiaomi Mi 17 Ultra, dont la sortie était initialement prévue au premier trimestre 2026, à décembre 2025, afin de garantir à l'avance des ventes plus rentables et de laisser la place à une contraction active au premier trimestre ;

La seconde consiste à comprimer le rythme d'expédition des produits milieu et bas de gamme de Redmi et à augmenter les prix de certains modèles à partir du 11 avril. Un ancien distributeur de Xiaomi a déclaré qu'avant l'ajustement des prix, Xiaomi contrôlait les expéditions pour réduire les expéditions de modèles déficitaires. La précédente augmentation de prix de la version Pro/Pro+ de la série Redmi Note 15 a déjà montré la pression sur les bénéfices sur la gamme de produits milieu à bas de gamme de Xiaomi.

OPPO et Vivo sont éclectiques.Il n’y aura pas d’augmentation globale des prix ni de réduction significative des volumes.,principalCouverture des coûts grâce à un ajustement de la structure des produits, au prix d'une légère baisse des expéditions.

Les livraisons nationales d’OPPO au premier trimestre 2026 s’élevaient à 11 millions d’unités, soit une baisse de 3 % d’une année sur l’autre. Il s’agit du premier trimestre après la fusion officielle de Realme avec le groupe OPPO. Sa stratégie est d'augmenter les prix par ligne. En mars de cette année, il était clair que les prix de la série A d'entrée de gamme, de la série K de milieu de gamme et de toutes les séries OnePlus augmenteraient de 200 à 500 yuans, tandis que la série Find haut de gamme et la série Reno de milieu à haut de gamme conserveraient leurs prix d'origine.

Vivo a expédié 10,5 millions d'unités au niveau national au cours de la même période, ce qui était essentiellement la même que la même période l'année dernière. La stratégie est similaire à celle d'OPPO, mais l'exécution est plus conservatrice : seuls les modèles bas et milieu de gamme verront de légères augmentations ou réductions de prix, tandis que la série haut de gamme X300 maintiendra ses prix. Cela s’explique en partie par le fait que le haut de gamme a fait des progrès. Le rapport d'IDC mentionne,Grâce aux séries X300 et iQOO 15, Vivo s'est fermement classé parmi les trois premiers produits fabriqués localement sur le marché haut de gamme au-dessus de 600 $ US. Les bénéfices haut de gamme laissent un certain espace tampon pour les fluctuations des coûts dans le milieu et le bas de gamme.

02. MiOV, Honor et Transsion sont tous partis à l'étranger pour chercher de l'or.

Le marché intérieur est déjà très compétitif, les six principaux fabricants détenant une part combinée de 94 % au premier trimestre 2026.

Si vous ne pouvez pas vous déplacer à l’intérieur du pays, vous devez naturellement chercher à l’extérieur. Les données d'Omdia montrent que les expéditions mondiales de smartphones s'élèveront à 1,25 milliard d'unités en 2025, le marché chinois représentant 282 millions d'unités, soit 22 %. En d’autres termes, 78 % des expéditions mondiales se font hors de Chine.

Mais les champs de bataille à l’étranger ne sont pas non plus optimistes. Au premier trimestre 2026, les cinq premières marques chinoises en termes de livraisons mondiales sont collectivement sous pression. Les données IDC montrent,Xiaomi, OPPO et Vivo ont tous diminué, les trois sociétés réduisant leurs livraisons de près de 13 millions d'unités au total..

Xiaomi a subi la plus forte baisse (en baisse de 19,1 % sur un an), mais a tout de même conservé sa troisième position mondiale. IDC a noté que Xiaomi "a stratégiquement réduit les expéditions d'anciens modèles pour éviter des augmentations de prix significatives". Cela est conforme à sa stratégie nationale consistant à « donner la priorité aux bénéfices plutôt qu'aux ventes ».

Cependant, d'un point de vue régional, Xiaomi est sous pression sur plusieurs marchés : parmi eux, l'Europe maintient sa part mais manque de croissance, le marché indien se retire et l'Asie du Sud-Est s'appuie sur POCO pour son soutien. Le plus grand point fort de la mondialisation de Xiaomi est qu'il reste le plus grand acteur parmi les fabricants chinois en Europe, avec 21,8 millions d'unités expédiées localement en 2025, ce qui le place au troisième rang.

La part mondiale d'OPPO a chuté de 9,9 %. Les fondamentaux nationaux se sont stabilisés, principalement en raison du ralentissement du marché international. La raison principale est que les modèles étrangers d'OPPO et Realme sont concentrés à moins de 200 dollars américains (environ 1 300 à 1 400 yuans), ce qui est fortement affecté par l'augmentation des prix du stockage. Les consommateurs des marchés émergents sont les plus sensibles aux prix, et les hausses de prix affectent directement les ventes.

Cependant, lors de l’intégration du compte Realme, nous ne pouvons pas nous contenter de regarder les performances du trimestre en cours. OPPO l'a intégré au système, et l'essentiel estEmbrassez-vous pour rester au chaud pendant l'hiver froid de l'industrie.Les trois grandes marques (OPPO, OnePlus et realme) disposent d'une plus grande échelle d'approvisionnement globale et d'un pouvoir de négociation plus fort contre les fabricants de stockage en amont ; dans le même temps, ils peuvent également réorganiser la concurrence qui se chevauche entre les trois marques dans la fourchette de prix de 2 000 à 3 000 yuans et concentrer les ressources sur le champ de bataille principal.

La baisse mondiale de Vivo a été de 6,8 %, la plus faible parmi les trois marques chinoises. La raison en est que son marché du transport maritime est très concentré, la Chine, l’Inde et l’Asie du Sud-Est représentant plus de 90 % de ses ventes mondiales.

Les risques sont tout aussi évidents : lorsque les deux principaux marchés que sont la Chine et l’Inde sont sous pression, vivo n’a aucun autre marché pour partager les risques à court terme. Les données d'Omdia pour 2025 montrent que vivo ne fait pas partie des cinq premiers en Europe, en Amérique latine, au Moyen-Orient et en Afrique. Sa capacité à briser sa « dépendance à l'Asie-Pacifique » dépend de la performance ultérieure de nouveaux marchés comme le Brésil et l'Europe.

En plus de ces trois-là, il existe deux fabricants chinois dignes d’attention.

Honor est le premier fabricant avec le taux de croissance le plus élevé au monde ce trimestre. IDC a mentionné dans son rapport du premier trimestre 2026 que le taux de croissance d’une année sur l’autre d’Honor avait atteint 24 %, le plus élevé parmi les dix principaux fabricants mondiaux.

La stratégie de Honor est très différenciée : elle n’a pas de difficultés avec le marché national du stockage et concentre ses ressources à l’étranger ; il ne s'appuie pas sur la rentabilité pour rivaliser sur les marchés étrangers et se concentre sur la fourchette de prix moyen à haut de gamme, comprise entre 300 et 499 dollars américains. En 2025, Honor se classera quatrième sur les trois marchés : Amérique latine, Moyen-Orient et Afrique.

Transsion n'est toujours pas entré dans le top cinq mondial cette saison.Ses expéditions en 2025 diminueront de 8 % sur un an (données Omdia). L'hinterland de ce « roi africain de la téléphonie mobile » continue de s'éroder : au quatrième trimestre 2025, son taux de croissance sur le marché africain n'était que de 3 %, tandis que Samsung et Honor augmentaient respectivement de 27 % et 88 % sur la même période. Dans un contexte de chocs dans la chaîne d’approvisionnement et d’intensification de la concurrence, Omdia s’attend à un déclin de son marché africain de 23 % en 2026.

Il convient d’ajouter que les opérations de Huawei à l’étranger sont toujours en période de reprise. En 2025, le classement mondial se situera environ au septième rang (données Omdia), et l’outre-mer ne sera pas son principal champ de bataille à court terme.

03. Trois seuils majeurs déterminent le résultat : le compte de coûts, la chaîne d'approvisionnement et le pouvoir de la marque.

unUn signal auquel il convient de prêter attention est le suivant : au premier trimestre 2026, Huawei et Apple conquériront une part combinée de 39 % du marché chinois. C’est le point culminant depuis la sanction de Huawei.

Dans un contexte de hausse générale des coûts, pourquoi la part de l’industrie s’accélère-t-elle vers le sommet ? La principale raison est la structure des coûts. Les estimations du secteur montrent que les coûts de stockage représentent plus de 30 % de la nomenclature des machines bas de gamme dont le prix est inférieur à 200 $ ; cette proportion est inférieure à 10 % pour les machines haut de gamme dont le prix dépasse 800 $ (environ 5 700 RMB).

Cela signifie que face à une augmentation de 90 % des DRAM, afin de maintenir le bénéfice initial des machines bas de gamme, le prix de détail devra augmenter de 40 à 50 % ; les machines haut de gamme n'auront besoin que d'augmenter de 5 à 8 %, et même les constructeurs eux-mêmes peuvent l'absorber.L’impact des augmentations des prix du stockage sur les différents segments de prix n’est pas de la même ampleur.

Les produits d'Apple coûtent généralement plus de 800 dollars américains, tandis que l'ASP (prix de vente moyen) de Huawei sur le marché chinois dépasse 4 000 yuans. Les deux sociétés se concentrent sur des produits haut de gamme, avec un impact minimal sur les coûts et une marge de tarification suffisante.

Il convient de mentionner que les données d'IDC montrent que le Pura X de Huawei, dont le prix est supérieur à 10 000 yuans, a expédié plus de 1,5 million d'unités au premier trimestre. « Les expéditions de paravents de Huawei dépassent la somme des plieuses des trois autres fabricants », a déclaré le praticien mentionné ci-dessus engagé dans la recherche de canaux.L’augmentation du volume d’écrans pliables à forte marge est l’une des raisons pour lesquelles Huawei peut résister à la pression des coûts de stockage.

Vivo et OPPO se situent à l'échelon intermédiaire, s'appuyant principalement sur les bénéfices des gammes de produits haut de gamme pour subventionner la pression sur le milieu et le bas de gamme.

Les expéditions de base de Xiaomi sont principalement concentrées à moins de 200 $ US. Les revendeurs mentionnés ci-dessus qui ont travaillé dans les canaux Xiaomi ont déclaré que les marges bénéficiaires de ses principaux modèles sont minces et qu'il est difficile d'absorber la hausse des coûts, ils réduisent donc activement les expéditions de produits de milieu à bas de gamme et se concentrent sur les produits haut de gamme pour assurer des bénéfices.

Transsion est dans une situation plus passive, avec 81 % des expéditions mondiales concentrées en dessous de 200 dollars américains, ce qui en fait l'acteur le plus vulnérable dans cette vague d'augmentation des prix du stockage.

En dehors de la fourchette de prix,L’inégalité des coûts d’approvisionnement et de la capacité à obtenir des biens amplifie encore l’écart entre les fabricants.

Le marché mondial du stockage est dominé par Samsung, SK Hynix et Micron. Une source de la chaîne d'approvisionnement a déclaré à "Focus One" que les grands clients ont des contrats de blocage des prix à long terme, tandis que les petits clients suivent les tendances du marché au comptant et que l'augmentation du marché au comptant est bien supérieure au prix contractuel.

Les téléphones mobiles Samsung peuvent utiliser leur propre stockage, ce qui présente un avantage naturel en termes de coût. La source de la chaîne d'approvisionnement mentionnée ci-dessus a déclaré : « Apple est le client final avec le plus grand volume d'achat au monde. Les contrats à long terme couvrent la plupart des achats et sa sensibilité aux fluctuations du marché au comptant est intrinsèquement faible.

La situation de Huawei est un peu particulière. La chaîne d'approvisionnement nationale (Yangtze Storage, Hefei Changxin) lui a permis d'éviter l'impact direct du marché spot international.

L'état de la chaîne d'approvisionnement de Xiaomi, OPPO et vivo est proche et l'approvisionnement en LPDDR5 pour les machines haut de gamme est relativement suffisant. Cependant, le LPDDR4X, sur lequel s'appuie fortement le milieu de gamme et le bas de gamme, est le modèle qui est en pénurie et a connu la plus forte augmentation de prix ce cycle.

Omdia conclut dans le rapport : « Les petits fabricants, ceux ayant des relations à long terme limitées avec les fournisseurs, ceux ayant une demande plus élevée de LPDDR4/4X et ceux ayant une plus grande proportion de modèles bas de gamme seront confrontés à des risques plus importants. »

La structure des segments de prix et le classement de la chaîne d'approvisionnement déterminent que Xiaomi sera la plus touchée, suivie par OPPO et Vivo.

En plus de ces deux facteurs,Pouvoir de marque et barrières écologiques égalementdécideraTendance de suivi. Pour parler franchement : « Après la hausse des prix, les consommateurs paieront-ils encore la facture ?

"Même si Huawei augmente ses prix, il sera soutenu par l'écosystème Hongmeng et ses puces auto-développées." » a déclaré le praticien mentionné ci-dessus engagé dans la recherche de canaux. Les données d’IDC montrent que Hongmeng NEXT représentait 12 % de la part de marché des systèmes d’exploitation pour smartphones en Chine au quatrième trimestre 2025. Lorsque de nombreux consommateurs achètent Huawei, ils achètent un écosystème de plus en plus complet et les coûts de remplacement augmentent.

Si d'autres marques augmentent leurs prix sur le marché chinois, les ventes en seront affectées dans une certaine mesure.

En combinant les trois variables principales, l’orientation de l’industrie en 2026 est fondamentalement claire. Omdia prévoit que les livraisons mondiales de smartphones diminueront d'environ 7 % sur un an en 2026. Si les prix du stockage continuent d'augmenter au cours du second semestre, la baisse pourrait s'étendre jusqu'à 15 %. Le jugement d'IDC est encore plus pessimiste : la pénurie de puces mémoire devrait durer au moins jusqu'au second semestre 2027.

Ryan Reith, vice-président du groupe mondial de recherche sur les équipements clients d'IDC, a déclaré : « L'échelle des fabricants et le contrôle de la chaîne d'approvisionnement deviendront cruciaux, et les principaux fabricants seront mieux à même d'obtenir un approvisionnement stable et des coûts relativement contrôlables. »

En cet hiver froid, les orientations principales de chaque entreprise sont fondamentalement claires : Huawei et Apple s'en tiennent au haut de gamme, transformant la pression sur les coûts en opportunités pour nettoyer le champ de bataille ; Xiaomi accélère le déplacement de ses principales expéditions vers les séries numériques moyen-haut de gamme ; L'intégration de la gamme de produits OPPO prend du temps, et 2026 sera davantage une période de digestion ; La variable clé de vivo est l'Inde. Si le marché local reste sous pression, il doit accélérer sa percée sur les marchés européen et brésilien ; Le test d'Honor sera lorsque Samsung et Apple commenceront également à se concentrer davantage sur le milieu et le haut de gamme sur les marchés émergents, pour savoir si sa forte croissance peut être soutenue.

Les dix dernières années ont été une compétition à élimination directe pour les téléphones mobiles chinois : depuis des centaines de marques en 2015 jusqu'à six acteurs traditionnels aujourd'hui, plus de 90 % des marques ont été complètement éliminées. Ensuite, l’impact de la hausse des prix du stockage, le rythme des lancements de téléphones mobiles IA et les capacités de localisation à l’étranger continueront de réécrire le classement du secteur.