Les compagnies aériennes et les fournisseurs de cloud hyperscale ont un besoin commun : des équipements de turbine pour alimenter respectivement les avions de ligne et les centres de données. Cette vague de demande est soutenue par quelques entreprises capables de produire des pièces de noyau de turbine de très haute précision.

Une turbine à gaz est en cours d'assemblage à l'usine de GE Vernova à Greenville, en Caroline du Sud.

Un rapport de recherche de SemiAnalysis, une organisation d'analyse industrielle, montre que la production d'aubes de turbine et d'aubes de guidage sur le marché occidental est fortement concentrée dans quatre sociétés : la société cotée Homet Aviation (code boursier : HWM), la société de moulage de précision de Berkshire Hathaway, United Precision Products Group, contrôlé par des capitaux privés, et la société mère britannique du groupe Doncaster, DPC Holdings (code boursier : DPC, cotation terminée à New York le mois dernier). Parmi eux, Precision Casting Company et Haomeite détiennent la plus grande part de marché.

Comme d’autres secteurs balayés par le boom de l’intelligence artificielle, la principale préoccupation du marché est de savoir si les fabricants augmenteront aveuglément leur production. Cependant, il n’existe que quelques acteurs dans ce secteur et les barrières à l’entrée sont extrêmement élevées. Il est fort probable que les entreprises maintiennent un rythme d’expansion rationnel.

Le rapport de recherche de SemiAnalysis a souligné que les aubes de turbine et les aubes directrices sont des « composants au niveau du plafond qui sont difficiles à fabriquer dans l'industrie moderne ». Kristin Livag, analyste boursier de Morgan Stanley, a déclaré que chaque pièce doit être moulée à partir de zéro et qu'un nouveau moule en cire doit être fabriqué séparément et coulé dans sa forme.

Lors de la réunion d'échange des investisseurs de Homet plus tôt cette année, le PDG John Plante a expliqué les graves difficultés liées à la fabrication de telles pièces : pendant la phase de décollage, la température interne du moteur d'avion dépasse 3 000 degrés Fahrenheit, et les pales doivent également résister à une rotation à grande vitesse et à une pression énorme.

Bien que les normes techniques pour les turbines à gaz de production d'électricité soient légèrement plus souples, les processus de fabrication des composants sont les mêmes. Livag a déclaré que le marché des turbines de production d’électricité n’est pas suffisamment vaste pour soutenir l’entrée de nouveaux fabricants indépendants de la chaîne d’approvisionnement.

Les clients de ces sociétés de pièces et composants comprennent des avionneurs complets tels que Boeing et Airbus ; des sociétés de moteurs aérospatiaux telles que General Aviation, Rolls-Royce, Raytheon Pratt & Whitney ; et des fabricants de turbines de production d'électricité tels que General Motors Vennova, Siemens Energy, Mitsubishi Heavy Industries et Caterpillar. Ils fournissent également des avions de combat militaires tels que le F-35.

Du point de vue des cycles historiques, la demande dans cette industrie fluctue considérablement. Par exemple, au début de l’épidémie en 2020, les grandes compagnies aériennes ont reporté ou annulé leurs commandes d’avions de passagers, et la production d’avions a chuté. Aujourd'hui, le secteur de l'énergie et les activités militaires anticycliques continuent d'augmenter leurs revenus, ce qui peut se prémunir contre les risques cycliques du secteur aéronautique.

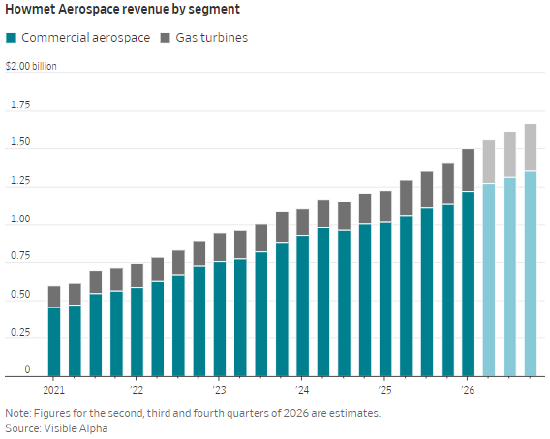

Actuellement, la demande d’aubes de turbine et d’aubes de guidage connaît une croissance explosive. Les revenus de Haomeite ont diminué pendant deux années consécutives en 2020 et 2021, et les revenus ont augmenté à deux chiffres au cours de chacune des quatre années suivantes. Au premier trimestre de cette année, les revenus de l'aviation commerciale ont augmenté de 20 % sur un an, et les revenus de l'activité turbines à gaz utilisées dans les centres de données ont augmenté de 39 %. Homet affirme que sa part de marché mondiale des pièces pour turbines à gaz dépasse 50 % et s'attend à ce que les revenus de ce segment doublent directement au cours des trois à cinq prochaines années.

Au premier trimestre, les revenus des pièces d'aviation et des pièces de turbine à gaz de la société de moulage de précision ont augmenté respectivement de 9,4 % et 18,9 % sur un an ; Les revenus des activités aviation et turbines à gaz de DPC ont bondi de 43 % et 29 % sur un an.

Les données de Bloomberg New Energy Finance montrent que le calendrier de livraison des avions de passagers est de dix ans ou plus ; le carnet de commandes pour les grandes turbines à gaz de production d'électricité peut atteindre huit ans ; le cycle de livraison des turbines à gaz légères dérivées des moteurs aéronautiques est également de 15 à 36 mois.

Le carnet de commandes extrêmement long a entraîné une demande accrue de pièces de rechange de la part des fabricants de pièces détachées. Les compagnies aériennes doivent prolonger la durée de vie de leurs anciens avions de passagers et continuer à acheter des pièces de rechange. Le PDG de Homet Plant a mentionné lors de la conférence industrielle de cette année que la charge de fonctionnement réelle des unités de turbine à gaz existantes dépasse de loin la valeur de conception initiale et que la demande de pièces de rechange a augmenté simultanément. Il a comparé les aubes de turbine aux « plaquettes de frein de l’industrie des turbines », étant le composant principal qui perd le plus rapidement. L'activité pièces détachées représente 23 % du chiffre d'affaires total d'Homet contre 11 % en 2019.

L’expérience douloureuse des ralentissements industriels passés empêchera les entreprises d’augmenter aveuglément leur production. DPC a été confrontée à des intérêts d'emprunt élevés en raison de sa restructuration en 2020 et a continué de subir des pertes nettes au cours des deux dernières années et au premier trimestre 2026. La société prévoit d'utiliser les fonds de cotation pour rembourser sa dette. En 2020, Berkshire Hathaway a mis de côté 10 milliards de dollars de dépréciation d'actifs pour l'entreprise de moulage de précision. Dans une lettre aux actionnaires, Buffett a admis avoir payé trop cher lors de l'acquisition de l'entreprise en 2016.

Un rapport de recherche de SemiAnalysis a déclaré que les fabricants n'augmenteront pas facilement l'expansion de leur capacité de production à grande échelle car "une fois qu'ils suivront l'engouement pour l'IA et augmenteront aveuglément leur production, les pertes seront les plus graves lorsque l'industrie s'effondrera". L'analyste institutionnel Nigel Jiang a expliqué que ces entreprises doivent supporter tous les coûts fixes au cours du cycle : l'expansion de la production signifie l'achat de fours de fusion sous vide spéciaux avec un cycle de livraison de plus de deux ans, le recrutement et la formation de techniciens professionnels et la thésaurisation de matières premières coûteuses pour les alliages à haute température telles que le nickel, le titane, le cobalt et le vanadium.

Jusqu’à présent, aucune entreprise leader n’a annoncé de projets d’expansion radicaux. Les dépenses en capital de Homet cette année ont été portées à 500 millions de dollars américains, soit une augmentation de seulement 10 % sur un an ; la plus petite DPC prévoit d'investir 58 millions de dollars au cours des 12 prochains mois, contre 31 millions de dollars en 2025, et la société a déclaré que les gros clients supporteraient jusqu'à 80 % des fonds d'expansion.

Ken Herbert, analyste des actions chez Banque Royale du Canada, Marchés des Capitaux, a déclaré que l'expansion de la ligne de production de pièces de turbine « l'investissement en capital est extrêmement élevé » et que la nouvelle ligne de production nécessite un long débogage pour produire de manière stable des pièces qualifiées sans défaut. Dans une nouvelle ligne de production, le taux de rebut dépassera même longtemps les 50 %. Dans le même temps, les matières premières métalliques spéciales telles que le nickel, le titane, le cobalt et le vanadium sont concentrées dans les zones de production, et la chaîne d'approvisionnement limitera l'expansion rapide de la capacité de production.

Livag estime qu'il n'y aura pas de surcapacité dans le secteur avant 2030. Même si des incertitudes telles que le conflit américano-iranien surgissent, les compagnies aériennes ne sont pas disposées à annuler les commandes d'avions : "Une fois le calendrier de livraison actuel abandonné, les nouvelles commandes devront attendre encore cinq à dix ans."

Le cycle de commandes extrêmement long dans les secteurs de l’aviation et des équipements électriques laisse la possibilité aux fabricants de pièces et de composants d’augmenter leurs prix. La hausse des prix des produits a poussé la marge bénéficiaire d'exploitation de Homet à 25,5 % l'année dernière, contre 16,6 % en 2019.

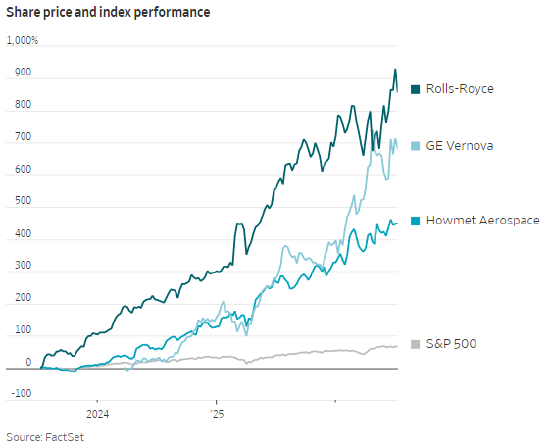

Il n’existe que deux sociétés de pièces détachées pour turbines cotées sur le marché des actions A. Le cours de l'action Homet a été multiplié par plus de 5 en trois ans. Le ratio cours/bénéfice à terme actuel est de 49 fois et sa valorisation est supérieure à celle de clients en aval tels que GM Vernova et Rolls-Royce (leurs ratios cours/bénéfice à terme sont respectivement de 40 fois et 35 fois). DPC, qui n'a pas encore réalisé de bénéfice, est cotée depuis deux semaines et son titre est en hausse de 46% par rapport à son prix d'offre.

Bien que les équipements aéronautiques et électriques soient cycliques, leurs cycles économiques sont mal alignés et les barrières à l’entrée dans le secteur sont extrêmement élevées. Tant que les fabricants de pièces de précision continueront à disposer d’un pouvoir de fixation des prix et à contrôler rationnellement l’expansion de leurs capacités de production, les investisseurs seront prêts à payer une prime de valorisation pour leurs actions.