Dell Technologies a relevé ses prévisions pour le marché clé des serveurs d'intelligence artificielle (IA), signalant que la demande pour de telles machines reste forte dans le contexte actuel du boom des centres de données.Au moment de mettre sous presse, les actions américaines de Dell Technologies ont augmenté de près de 4 % après la fermeture de mardi.

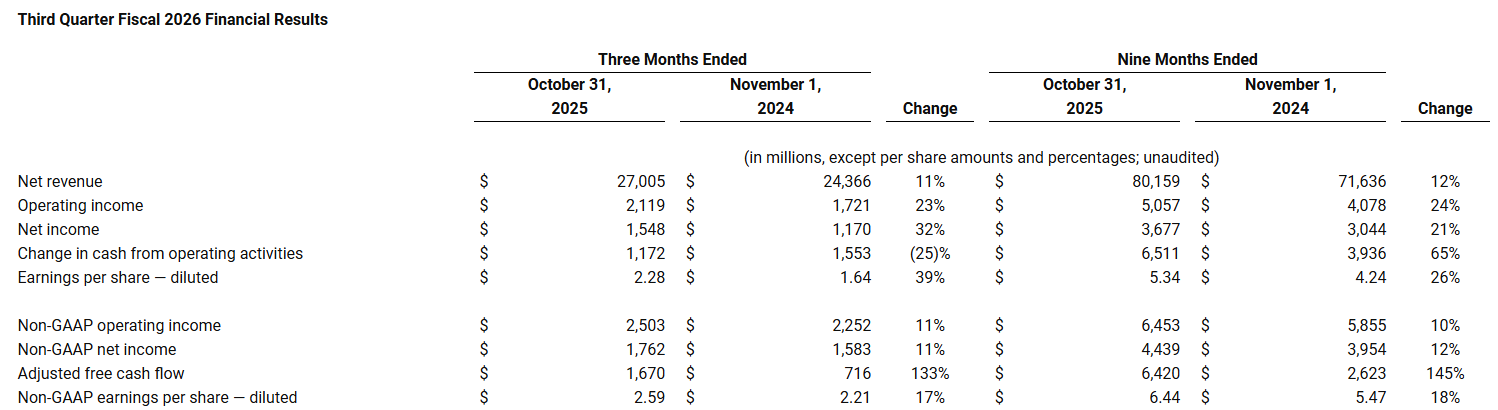

Le rapport financier du troisième trimestre de Dell Technologies pour l'exercice 2026 a montré que le chiffre d'affaires trimestriel de l'entreprise a augmenté de 11 % sur un an pour atteindre 27,005 milliards de dollars, établissant un niveau record, mais en deçà des attentes consensuelles des analystes de 27,2 milliards de dollars. Selon les normes comptables non-GAAP, le bénéfice d'exploitation s'est élevé à 2,503 milliards de dollars américains, soit une augmentation de 11 % sur un an ; le bénéfice net s'est élevé à 1,762 milliard de dollars, soit une augmentation de 11 % sur un an. Le bénéfice ajusté par action s'est élevé à 2,59 dollars, supérieur à l'estimation consensuelle des analystes de 2,48 dollars.

Par division, le chiffre d'affaires d'Infrastructure Solutions Group (ISG) s'est élevé à 14,107 milliards de dollars, soit une augmentation de 24 % sur un an. Parmi eux, les revenus des activités de serveurs et de réseaux ont augmenté de 37 % sur un an pour atteindre un niveau record de 10,125 milliards de dollars. Le chiffre d'affaires du Customer Solutions Group (CSG) s'est élevé à 12,478 milliards de dollars, soit une augmentation de 3 % sur un an.

Dell Technologies a déclaré qu'au troisième trimestre, la société avait reçu 12,3 milliards de dollars de commandes de serveurs IA, expédié 5,6 milliards de dollars de serveurs IA et avait un carnet de commandes de 18,4 milliards de dollars à la fin du trimestre. La société a également relevé ses prévisions de livraisons de serveurs IA pour l'ensemble de l'année, de 20 à 25 milliards de dollars, soit une augmentation de plus de 150 % sur un an.

Poussée par des dépenses sans précédent en centres de données et en tâches d'IA, la demande continue d'augmenter pour des machines construites par des sociétés telles que Dell Technologies, Super Micro Computers (SMCI) et Hewlett Packard Enterprise (HPE), équipées de puces puissantes et capables de former et d'exécuter des modèles d'IA. En octobre de cette année, Dell Technologies a presque doublé ses prévisions de croissance des revenus et des bénéfices pour les quatre prochaines années et a déclaré que la demande de produits d'IA soutiendrait cette forte prévision de croissance au moins jusqu'à l'exercice 2030.

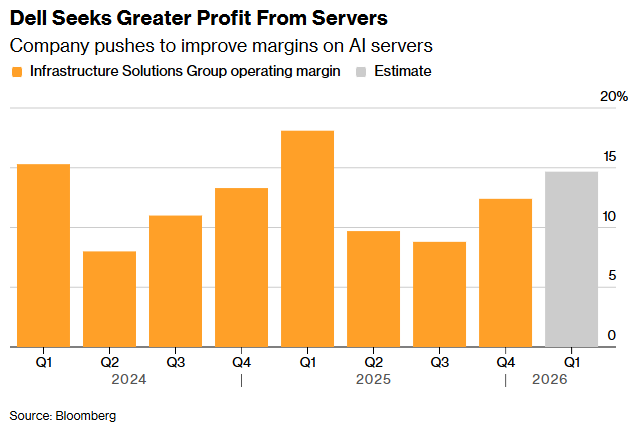

Mais remporter et exécuter ces commandes impose également des coûts plus élevés à Dell Technologies, qui tente d'augmenter ses marges bénéficiaires dans son activité de serveurs d'IA. Le segment Infrastructure Solutions de Dell Technologies, qui comprend les ventes de serveurs et de réseaux, a enregistré une marge opérationnelle de 12,4 % au troisième trimestre, supérieure à l'estimation consensuelle des analystes de 11,2 %.

Jeff Clarke, directeur de l'exploitation de Dell Technologies, a déclaré lors d'une conférence téléphonique après la publication des résultats que le coût des puces mémoire nécessaires aux serveurs et aux ordinateurs personnels augmente à un rythme beaucoup plus rapide que les niveaux habituels. Il a déclaré : "Nous ferons tout notre possible pour minimiser l'impact. Mais le fait est que le prix de base de tous les produits augmente. Aucun produit ne fait exception." La marge bénéficiaire brute de la société au troisième trimestre était de 21,1 %, ce qui était meilleur que l'estimation consensuelle des analystes de 20,4 %.

En outre, Dell Technologies a restitué 1,6 milliard de dollars aux actionnaires sous forme de rachats d'actions et de dividendes au troisième trimestre. Depuis le début de l'année, la société a restitué 5,3 milliards de dollars à ses actionnaires et racheté plus de 39 millions d'actions.

Pour l’avenir, Dell Technologies s’attend à ce que le chiffre d’affaires pour l’ensemble de l’année fiscale 2026 se situe entre 111,2 et 112,2 milliards de dollars, le point médian de la fourchette de prévision étant de 111,7 milliards de dollars (soit une augmentation d’une année sur l’autre de 17 %), ce qui est meilleur que les 107 milliards de dollars précédemment attendus ; Le bénéfice ajusté par action pour l'ensemble de l'année devrait être de 9,92 $ US (soit une augmentation de 22 % sur un an), ce qui est meilleur que les 9,55 $ US précédemment attendus.