Le dernier rapport de Citrini Research, un organisme d'études de marché, montre que d'ici 2027, la demande en mémoire LPDDR de la plate-forme d'intelligence artificielle Rubin de nouvelle génération de NVIDIA sur une seule plate-forme dépassera l'utilisation combinée d'Apple et de Samsung, les deux principaux géants des smartphones. Cela signifie que la concurrence pour les DRAM à faible consommation dans les domaines des serveurs et de l’IA va complètement submerger l’industrie des smartphones, et pourrait même déclencher des réactions en chaîne telles qu’un resserrement de l’offre et une hausse des prix.

Le rapport souligne qu'avec l'essor de nouvelles applications telles que Agentic AI (IA avec de plus fortes capacités de prise de décision autonome), la position centrale de la DRAM dans les futurs serveurs d'IA sera encore consolidée et les plates-formes de serveurs continueront d'augmenter les configurations de mémoire pour répondre à l'échelle du modèle en constante expansion. Parmi eux, la capacité LPDDR requise pour les plates-formes de nouvelle génération représentées par NVIDIA Rubin et les produits orientés IA tels que AMD MI400 a été décrite comme « extrêmement étonnante ».

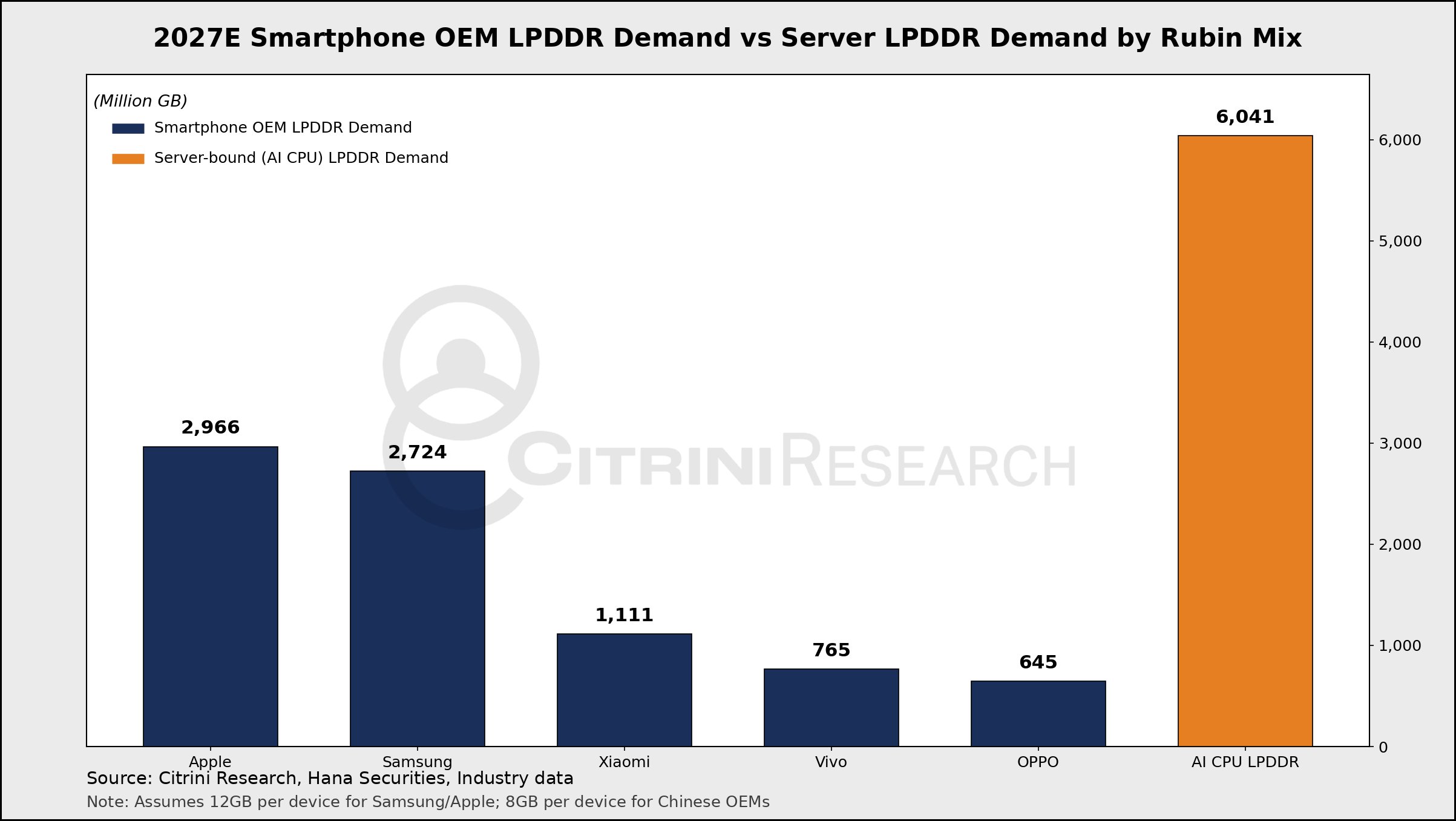

Citrini Research prédit que la plate-forme Rubin AI de Nvidia devrait consommer plus de 60 millions de Go de mémoire LPDDR en 2027. En revanche, dans le camp des smartphones, Apple devrait rester le plus gros acheteur de LPDDR cette année-là, avec sa série d'iPhone qui devrait consommer environ 29,66 millions de Go de DRAM LPDDR, suivi de Samsung avec une demande d'environ 27,24 millions de Go. Cela signifie que la demande combinée de LPDDR d’Apple et de Samsung, d’environ 57,2 millions de Go, est encore légèrement inférieure à la consommation de la seule plateforme Rubin, qui est environ 6 % plus élevée.

D'un point de vue technique, LPDDR est devenu la « configuration standard » des serveurs IA en raison de sa capacité élevée, de son boîtier compact et de sa consommation d'énergie relativement faible, ce qui le rend adapté au déploiement à grande échelle dans des racks haute densité et des systèmes modulaires. L'industrie se concentre actuellement sur les normes LPDDR5 et LPDDR5X, et de nombreux fabricants de stockage accélèrent le lancement de solutions de grande capacité pour la nouvelle génération de scénarios de serveurs IA.

Par exemple, Micron a lancé des modules LPDDR5X SOCAMM2 avec des capacités allant jusqu'à 256 Go, ciblant les applications d'IA et de centres de données hautes performances. SK Hynix produit en série des modules LPDDR5X SOCAMM2 d'une capacité de 192 Go pour la plate-forme NVIDIA Vera Rubin, fournissant une prise en charge de la mémoire haute densité et faible consommation pour Rubin et les architectures d'IA associées. Ces produits indiquent collectivement une tendance : la configuration de la mémoire à nœud unique des plates-formes d'IA augmente rapidement, dépassant de loin celle des serveurs traditionnels et des terminaux grand public.

Dans le camp AMD, les processeurs de la série Verano pour l'IA et la carte accélératrice MI455X pour les racks Helios prennent également en charge la mémoire LPDDR5X, offrant une bande passante et un rapport d'efficacité énergétique plus élevés pour leurs charges de travail d'IA. À l’instar de Nvidia, la montée en puissance de ces plates-formes a encore fait augmenter la demande globale de LPDDR et accru la pression de l’offre sur l’ensemble de la chaîne industrielle des DRAM. Le rapport souligne que de grands fabricants tels que Samsung, SK Hynix et Micron ont « misé pleinement » sur la dernière technologie LPDDR et continuent d'augmenter leur production pour faire face au prochain cycle de croissance explosive de l'écosystème de l'IA.

Cependant, à en juger par la capacité de production actuelle et le rythme de construction, il sera difficile pour les usines existantes de répondre pleinement à la demande explosive au cours des prochaines années, et de nouvelles lignes de production et de nouvelles installations sont toujours en cours de construction. Le décalage horaire entre l’expansion de l’offre et l’explosion de la demande signifie que pendant un certain temps, l’offre de LPDDR restera probablement tendue et que la concurrence entre les plates-formes d’IA et les fabricants de téléphones mobiles deviendra de plus en plus féroce. Surtout dans le segment haut de gamme LPDDR5X, il existe un conflit évident entre les exigences de configuration des serveurs AI et des smartphones phares.

Pour l'industrie des smartphones, l'énorme débit de LPDDR par les serveurs d'IA peut avoir de multiples impacts, notamment une offre limitée de produits, une augmentation des coûts et des ajustements passifs des stratégies de configuration de la mémoire pour les modèles de milieu de gamme à haut de gamme. Le rapport estime que des déséquilibres similaires entre l'offre et la demande sont déjà apparus dans certains domaines techniques, tels que les fluctuations de prix et les pénuries de certains composants, et pourraient être encore amplifiés sur le marché du LPDDR à l'avenir. Alors que les fabricants d’IA accélèrent le déploiement de plates-formes de nouvelle génération telles que Rubin et MI400, les fabricants de smartphones devront peut-être trouver un équilibre plus difficile entre coût et configuration.

Dans l'ensemble, la demande « semblable à une baleine » pour le marché LPDDR de la part de plates-formes d'IA telles que Rubin est en train de remodeler l'orientation structurelle de l'industrie de la DRAM, des smartphones comme objectif principal jusqu'au passage rapide aux serveurs d'IA et aux centres de données comme noyau. Dans ce nouveau paysage, les fabricants de systèmes de stockage s'efforcent d'exploiter la voix grâce à l'expansion de la production et aux mises à niveau technologiques, tandis que les fabricants d'IA et de téléphones mobiles se disputent le même pool de ressources. La situation de l’offre de LPDDR et l’évolution des prix au cours des prochaines années seront probablement dominées par le rythme de l’expansion dans le domaine de l’IA.