Les investisseurs qui espèrent que le lancement de produit le plus important de l'année par Apple sera le prochain catalyseur de la reprise du cours de ses actions risquent d'être déçus. L'action Apple a continué de progresser après avoir enregistré en août sa meilleure performance mensuelle depuis plus d'un an, alors que les préoccupations liées aux droits de douane se sont atténuées.

À moins d'une surprise lors de l'événement de mardi, le titre pourrait manquer de potentiel de hausse étant donné que la capitalisation boursière d'Apple a augmenté de près de 430 milliards de dollars depuis fin juillet et que des questions subsistent concernant sa stratégie d'intelligence artificielle.

"Il est difficile de recommander de prendre ou d'ajouter une position avant la publication, surtout après ce rallye, car nous ne nous attendons pas à des caractéristiques particulièrement intéressantes et incitant à l'achat cette fois-ci", a déclaré Clayton Allison, gestionnaire de portefeuille chez Prime Capital Financial. "Si Apple continue d'être lent en matière d'IA, je m'inquiéterais pour le titre."

Apple devrait lancer mardi la série d'iPhone 17, qui comprendrait une nouvelle version, plus fine et plus légère. Il est également prévu de lancer des versions améliorées des casques Apple Watch et Vision Pro.

La question clé est de savoir si ces mises à niveau de produits sont suffisantes pour stimuler la croissance des performances d'Apple. Cette question est particulièrement importante dans le contexte du manque actuel de capacités d’IA plus avancées et des changements importants attendus dans les prochaines années, notamment le lancement d’un iPhone pliable en 2026.

L'histoire n'est pas du côté des haussiers, du moins à court terme, puisque le cours de l'action Apple chute généralement le jour où il lance de nouveaux iPhones. À l’ère de l’IA, ce risque est encore plus important. Si la conférence de presse ne parvient pas à convaincre les investisseurs qu'Apple a réalisé des progrès suffisants dans le déploiement des capacités d'IA, elle pourrait accroître les doutes sur le manque de croissance et la valorisation élevée d'Apple.

Problèmes d'évaluation

Bien que la croissance de 10 % du chiffre d'affaires d'Apple au troisième trimestre ait été la plus rapide depuis plus de trois ans, la croissance devrait ralentir au cours des deux prochains trimestres. En comparaison, Alphabet et Meta, la société mère de Google, affichent une croissance des revenus plus rapide et des valorisations plus faibles.

Calculé sur la base des prévisions de bénéfices pour les 12 prochains mois, le ratio cours/bénéfice actuel d'Apple est environ 30 fois supérieur, se classant au deuxième rang parmi les six premières sociétés de l'indice S&P 500 après Nvidia et Microsoft.

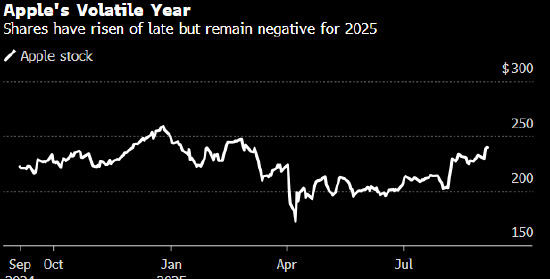

Même si les actions Apple ont augmenté de 38 % depuis leur plus bas d'avril, elles sont toujours en baisse de plus de 5 % sur l'année, tandis que le Nasdaq 100 a gagné 13 % sur la même période. Le cours actuel de l'action Apple est proche de son plus haut depuis février, et ce lancement de nouveau produit pourrait devenir une fenêtre permettant aux investisseurs de prendre des bénéfices comme d'habitude.

Bank of America a noté dans un rapport du 25 août que les lancements d’iPhone d’Apple « ont toujours été un événement « une bonne chose qui s’avère être une mauvaise ». Cependant, Wamsi Mohan, analyste à la banque, a déclaré que le titre reprend généralement ses gains dans les 30 à 60 jours suivant la publication.

Même sans nouvelles fonctionnalités intéressantes, certains à Wall Street voient un autre moyen pour Apple de se développer : augmenter les prix. Et c’est quelque chose que l’entreprise n’a pas fait depuis des années.

Les valorisations élevées et la croissance médiocre des performances ont réduit l'intérêt des investisseurs pour la détention d'actions Apple. Moins de 60 % des analystes Apple suivis par Bloomberg recommandent « d'acheter » ; en revanche, 97 % des analystes qui suivent Microsoft attribuent à Microsoft une note « acheter ». L'action Apple a clôturé à environ 240 dollars vendredi, au-dessus de l'objectif de cours moyen sur 12 mois de 238 dollars, ce qui indique que Wall Street ne s'attend pas actuellement à des gains continus.

"Nous sommes prêts à continuer de détenir des actions Apple, mais nous ne sommes pas particulièrement enthousiastes car la valorisation n'est pas bon marché et le potentiel de hausse est limité", a déclaré David Katz, directeur des investissements de Matrix Asset Advisors. "Bien que les risques les plus importants aient été atténués, il sera difficile d'inaugurer une nouvelle série de gains à moins que nous ne voyions une feuille de route plus claire sur l'IA. S'il y a de bonnes nouvelles sur l'IA lors de cette conférence, ce sera une surprise. Je pense que le cours de l'action sera plus élevé à long terme, mais il est peu probable qu'il y ait une grande amélioration à court terme."