Le 10 juin, SF Holding et Jitu Express ont publié simultanément des annonces et la transaction de souscription mutuelle d'actions entre les deux parties a été finalisée avec succès. SF Express a émis 226 millions de nouvelles actions H à Jitu au prix de 36,74 HK$ par action, levant des fonds nets d'environ 8,289 milliards de HK$. Une fois la transaction finalisée, elle détenait 9,98 % des actions de Jitu ; Jitu détenait 4,29 % des actions de SF.

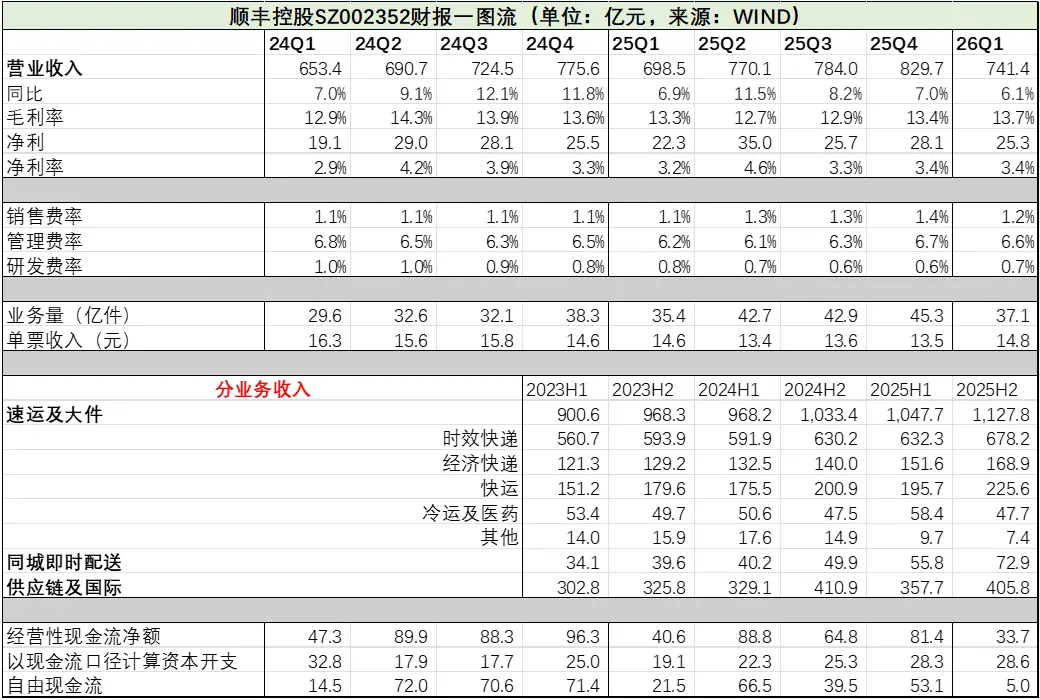

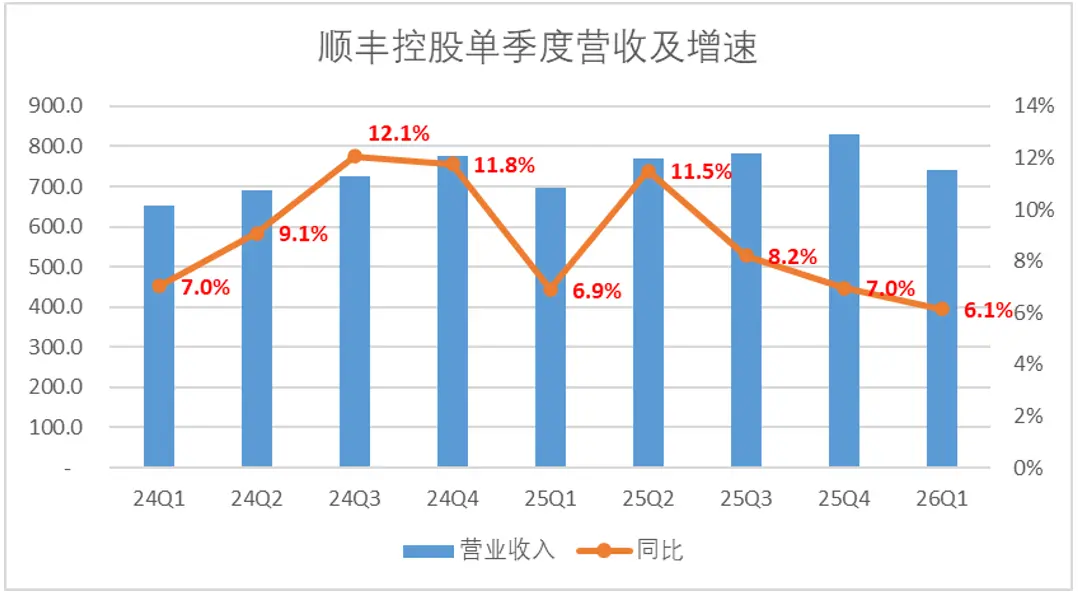

Une annonce a mis les deux sociétés sous les projecteurs en même temps. En fait, au cours de l'année écoulée, China Logistics, en tant que principale société holding de fusions et acquisitions, n'a pas eu la vie facile pour le leader absolu SF Express. Au premier trimestre de cette année, la croissance des revenus est tombée à 6,1 %, un nouveau plus bas depuis 2024. Pendant trois trimestres consécutifs, du deuxième au quatrième trimestre de l'année dernière, les revenus des billets simples sont restés à un niveau relativement bas, inférieur à 14 yuans. (Le flux du rapport financier est présenté dans la figure ci-dessous, unité : 100 millions de yuans, la même chose ci-dessous)

Le secteur de la logistique est une représentation explicite de l’économie : la rotation des stocks de l’industrie manufacturière, le pouvoir d’achat des consommateurs et l’activité du commerce transfrontalier finiront par se répercuter sur le volume d’affaires et la structure des revenus des entreprises de logistique. En tant qu’entreprise ayant le chiffre d’affaires le plus important du secteur logistique national, SF Express est essentiellement le miroir du fonctionnement de l’ensemble de l’économie.

Observer l’industrie de la logistique, c’est essentiellement observer la logique de fonctionnement sous-jacente de l’économie chinoise. Au cours des dix dernières années, SF Express a raconté un beau « récit oriental » : il s'agit de la quatrième plus grande entreprise de livraison express au monde et de la plus grande entreprise de logistique d'Asie. Le marché des capitaux lui a également conféré une valorisation qui correspond à son positionnement.

Mais aujourd’hui, l’espace marginal du récit oriental se rétrécit rapidement, et le plafond semble ici constant. Le cours de l'action a également chuté de 124 yuans à environ 32 yuans aujourd'hui. Revenons donc aux fondamentaux eux-mêmes et examinons certains des changements les plus subtils.

En regardant le rapport financier, notre point de vue principal est le suivant :

1. Du point de vue des revenus et des bénéfices, l’activité de SF Express est très stable et n’a pas été affectée par la concurrence interne : elle peut maintenir une croissance moyenne à un chiffre et maintenir des niveaux de bénéfices de base.

2. Du point de vue de la structure de l'entreprise, SF Express a pris l'initiative de baisser les prix et d'augmenter le volume au cours de l'année écoulée. Le paquet économique et le secteur express se sont développés rapidement. Bien entendu, l’augmentation du volume d’affaires a également permis de stabiliser de manière appropriée une partie de l’investissement initial en capital.

3. En plus du secteur de la livraison express, les deux lignes de livraison instantanée et de chaîne d'approvisionnement à l'étranger ont leurs propres points forts. La livraison instantanée a récolté les dividendes de la guerre à emporter, avec un taux de croissance de près de 50 % ; Les entreprises à l'étranger ont récolté les dividendes du commerce électronique transfrontalier, enregistrant des pertes pour la première fois, mais elles n'ont pas encore atteint le point d'affecter les fondamentaux fondamentaux.

4. Dans l'ensemble, SF Express a toujours été un surfeur et doit s'appuyer sur les dividendes du développement économique. Lorsque la période de dividende de l'industrie de la vulgarisation sera passée, l'industrie de la logistique elle-même ne pourra plus dire grand-chose de nouveau. Par conséquent, la valorisation actuelle est relativement juste et il n’y a pas beaucoup de place pour une prime.

01

Dans un contexte d'intensification de la convolution interne, SF Express reste relativement stable

Au premier trimestre 2026, SF Holding a enregistré un bénéfice d'exploitation de 74,14 milliards de yuans, soit une augmentation de 6,1 % par rapport à la même période de l'année dernière, et le taux de croissance est tombé au niveau le plus bas depuis 2024. À en juger par le volume, elle peut maintenir une croissance moyenne à un chiffre sur une base élevée, et sa performance est en fait considérée comme passable.

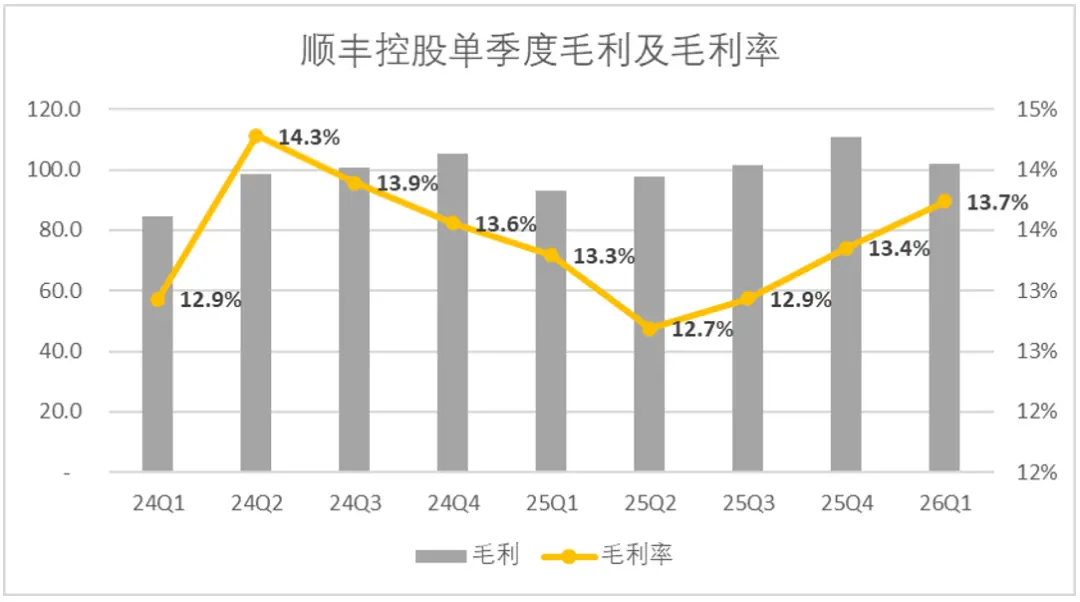

Cependant, d'après une comparaison horizontale, le taux de croissance composé de SF Express au cours des trois dernières années est inférieur à celui de ZTO et de STO. Cependant, SF Express présente également un avantage relativement évident, à savoir qu'elle maintient des marges bénéficiaires relativement stables. À en juger par l'évolution de la marge brute, sous la pression de l'anti-involution dans le secteur de la logistique, la marge bénéficiaire brute de SF Express s'est redressée depuis le deuxième trimestre de l'année dernière. Au premier trimestre de cette année, il a augmenté d'environ 40 points de base par rapport à la même période de l'année dernière.

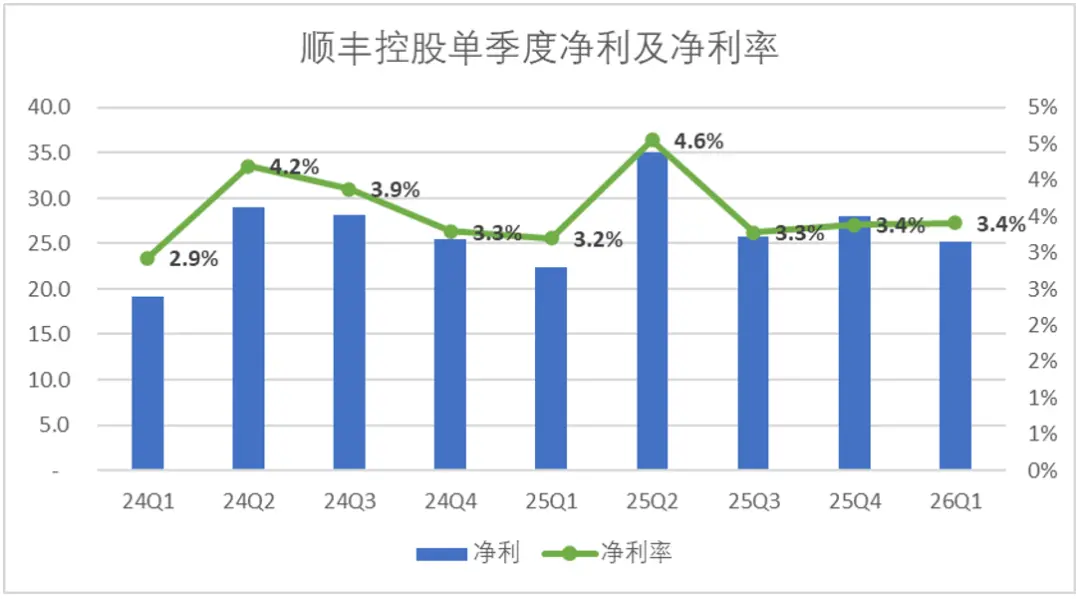

Dans le même temps, le niveau net des taux d’intérêt est également resté dans une fourchette relativement stable. Depuis le deuxième trimestre 2024, le taux d’intérêt net attribuable à la société mère n’est pas descendu en dessous de la référence de 3 %. L’impact des primes des premières dépenses d’investissement a été progressivement digéré.

Vous savez, au cours des deux dernières années, la plupart des acteurs du secteur de la logistique express ont été relativement sous pression du côté des bénéfices, surtout après que Jitu est entré sur le marché en tant que perturbateur. Afin de conserver leur part de marché, la plupart des entreprises de logistique ont choisi de maintenir les volumes et de baisser les prix. La marge bénéficiaire brute moyenne des ventes du secteur secondaire de Wind Logistics est passée de 13,28 % au premier trimestre 2024 à 11,26 % au cours de la période de référence annuelle de l'année dernière, soit une diminution cumulée de près de 200 points de base.

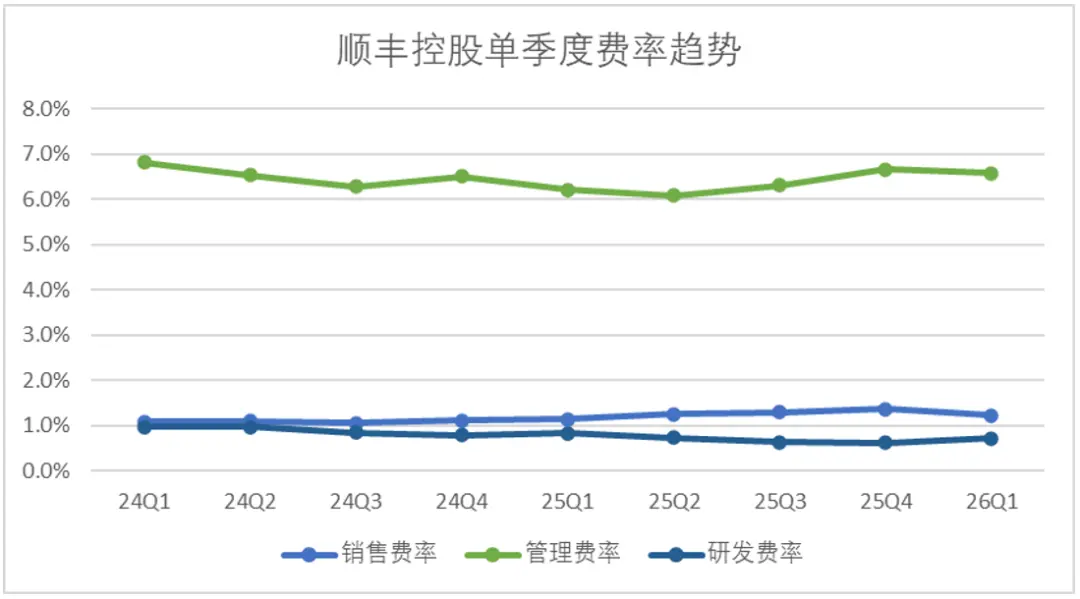

Dans le même temps, les performances de contrôle des coûts de SF Express sont également assez stables. Les deux principaux postes de dépenses, le taux de vente et les dépenses administratives, n'ont fluctué que de 30 points de base au cours des deux dernières années, et il n'y a eu aucune expansion ou contraction évidente.

La stabilité commerciale est terrible, mais cela ne signifie pas que SF Express a complètement abandonné la concurrence pour le marché progressif. Du point de vue de la structure des revenus, SF Express a en fait connu des changements subtils.

02

Shunfeng, qui a des sourcils épais et de grands yeux, a également tendance à rejoindre l'involution

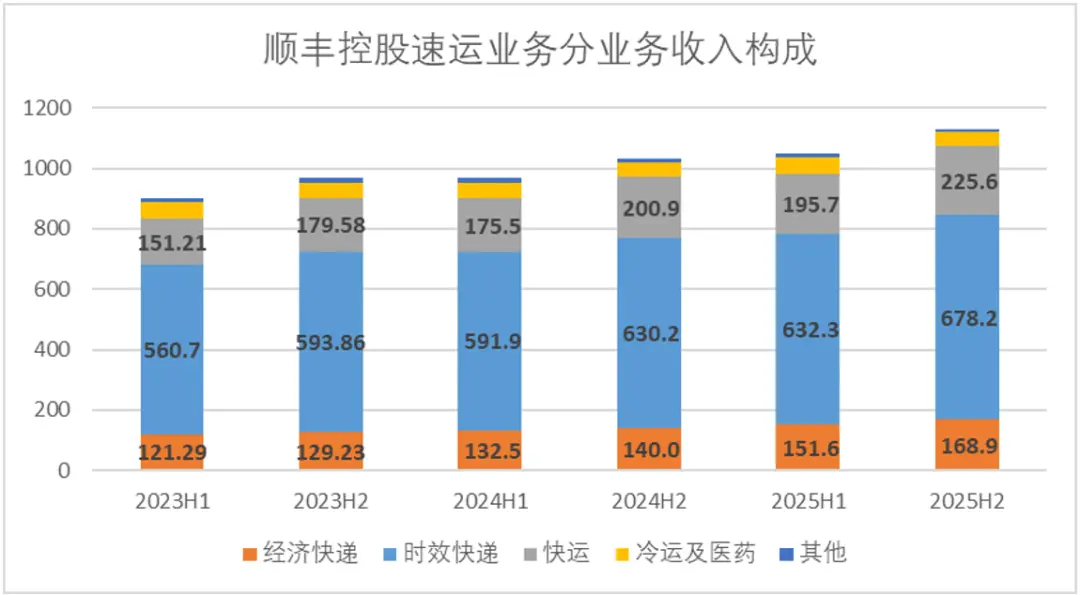

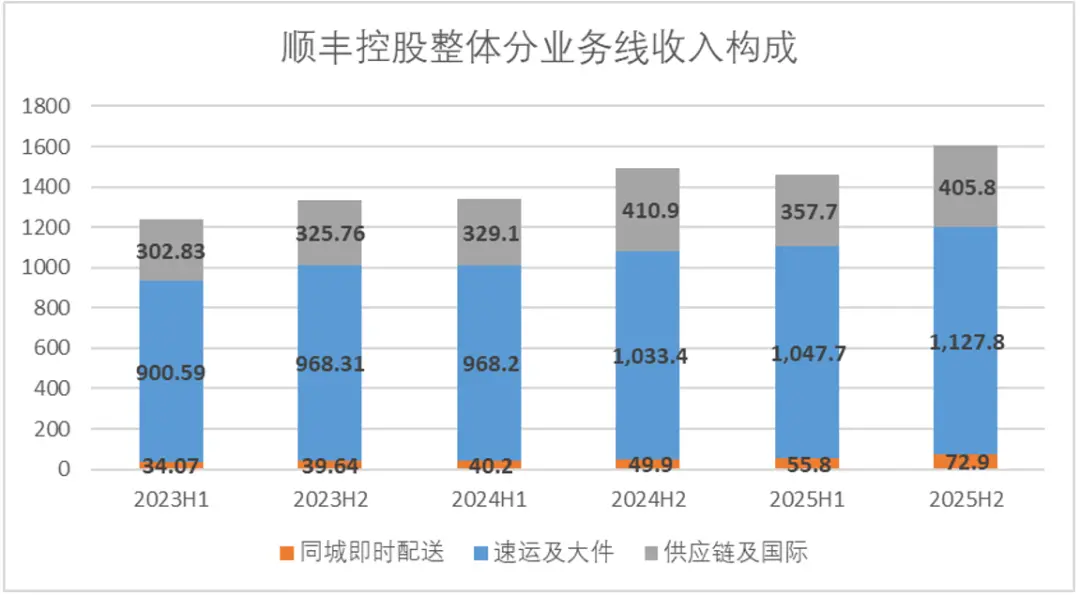

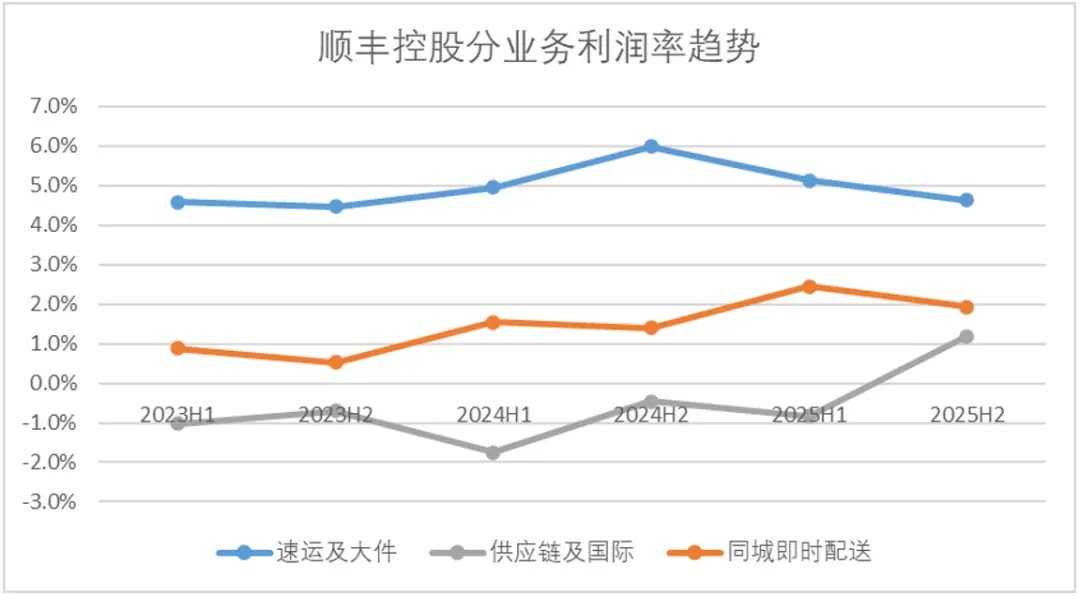

En répartissant les activités spécifiques, parmi les trois activités de SF Express, l'activité express reste le principal secteur d'activité contribuant aux revenus et aux bénéfices. Au second semestre 2025, le taux de croissance des activités express et grands billets a atteint 9,1 %, ce qui constitue une performance relativement exceptionnelle. Cependant, au cours du second semestre de l'année dernière, la contribution aux bénéfices de l'activité de livraison express a diminué de 15,7% et la marge bénéficiaire globale n'est que de 4,6%, ce qui est bien inférieur au niveau de bénéfice enregistré depuis 2024.

La principale raison en est que la part du courrier économique fortement liée au commerce électronique a augmenté. Au second semestre 2025, le taux de croissance de l'activité courrier économique de SF Express a atteint 20,7 %, dépassant de loin l'activité principale de respect des délais. L'activité express s'est également bien comportée, avec un taux de croissance d'environ 12,3 %.

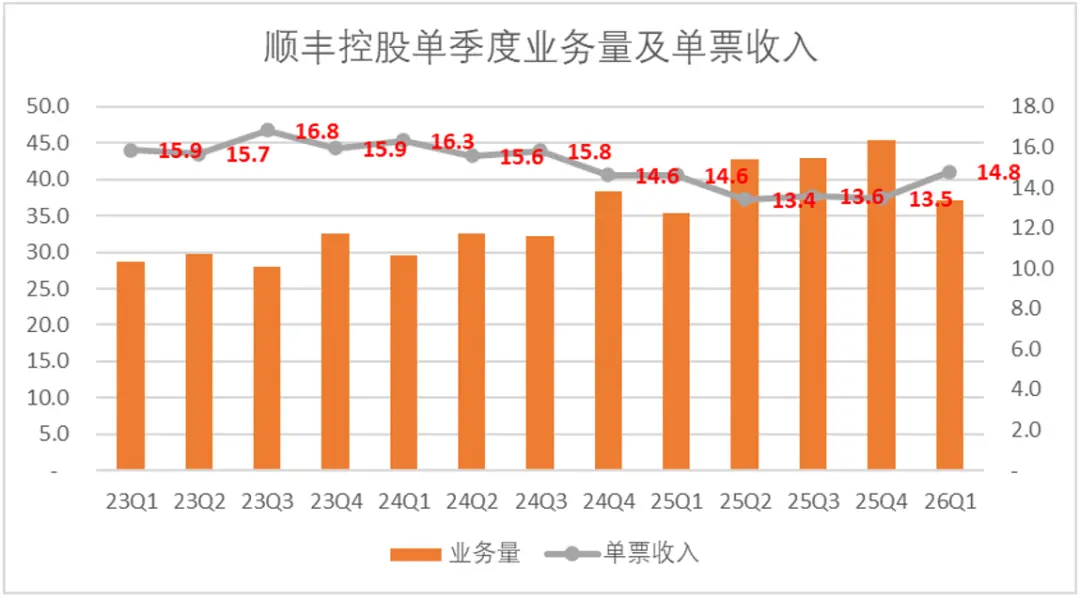

La valeur des affaires économiques est relativement faible et le prix d’un billet simple a dû baisser. Au cours du second semestre de l'année dernière, les revenus commerciaux des billets uniques de SF Express sont tombés à moins de 13,5 yuans et, horizontalement, par rapport à la même période, les revenus commerciaux des billets uniques ont chuté d'environ 1 à 2 yuans. Bien que SF Express ait déployé des efforts structurels relativement importants du côté des bénéfices, du côté commercial, SF Express n'a pas échappé à cette guerre des prix dans le secteur de la logistique.

Bien entendu, SF Express choisira une garantie de prix et de quantité appropriée pendant cette fenêtre horaire. Il y a deux raisons principales :

·Dans la tendance anti-involution, la guerre des prix dans le secteur de la livraison express a en fait montré des signes de stabilisation au cours du second semestre de l'année dernière. Les revenus d'un billet unique de Three Links et One Express + Jitu se sont pratiquement stabilisés. À l'heure actuelle, SF Express a augmenté les prix de manière appropriée et l'augmentation pouvant être échangée est relativement importante, ce qui constitue une bonne période de fenêtre politique.

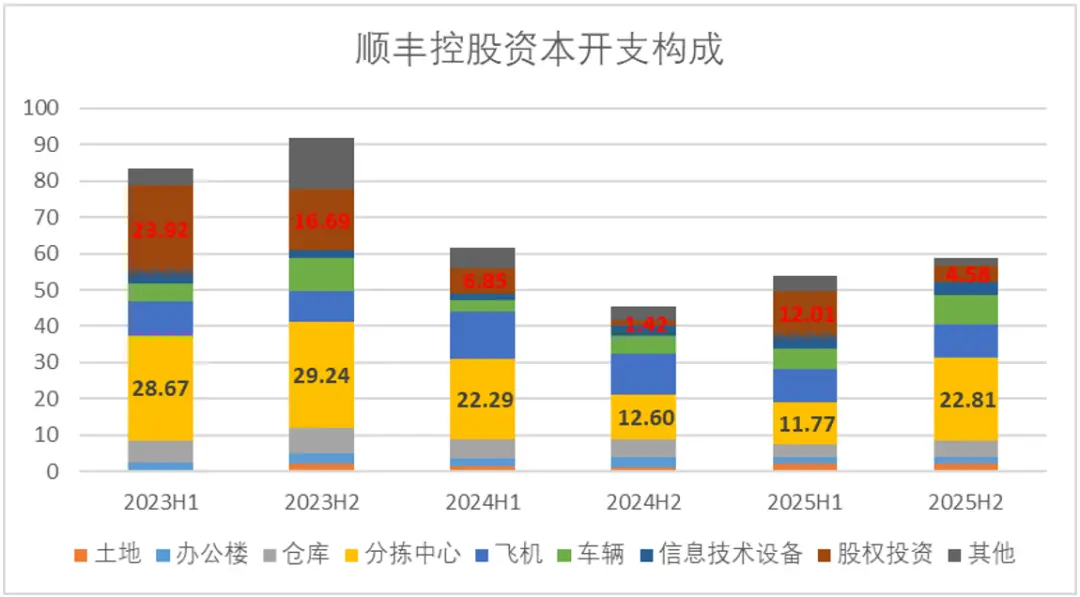

·Un examen plus attentif de l'évolution des dépenses d'investissement de SF Express au cours des dernières années montre qu'en fait, la plus grande proportion des investissements concerne les centres de tri. Pour améliorer l'efficacité d'utilisation de cette partie des actifs, il faut un volume d'affaires plus important et une tarification appropriée, ce qui peut permettre de diluer l'investissement initial en capital.

Par conséquent, SF Express n'est pas passivement battu dans cette guerre des prix, mais a consciemment choisi la stratégie de « l'échange du prix contre le volume ». Y compris la coopération avec Jitu, cela représente l’entrée consciente de SF Express sur un marché en déclin.

La question la plus digne d'être observée au cours des prochains trimestres est de savoir si SF Express peut trouver le point d'équilibre entre « impulsion » et « prix garanti », et si elle peut continuer à accroître la part des colis économiques et des expéditions express tout en maintenant le résultat net des bénéfices.

03

Les palourdes dans la rivière se battent, le pêcheur en profite et le secteur de la livraison instantanée se porte bien.

Outre le secteur d'activité express, la performance des autres secteurs d'activité de SF Express est également remarquable. Parmi eux, au cours de l'année écoulée, la meilleure performance et la plus inattendue doivent être celles de la livraison instantanée.

Parmi les trois principaux secteurs d'activité de SF Express, au second semestre 2025, le taux de croissance de la chaîne d'approvisionnement et des activités internationales a légèrement diminué de 1 %, les activités express mentionnées précédemment ont augmenté de 9 % et les activités de livraison instantanée intra-urbaine ont augmenté de manière significative de 46,1 %, ce qui prouve en effet que le marché de la livraison instantanée intra-urbaine s'agrandit progressivement.

Dans le rapport financier de SF Express, nous pouvons trouver la réponse à cette croissance rapide : l’expansion du marché de la livraison instantanée de repas et le positionnement unique de SF Express en tant que tiers indépendant.

En d’autres termes, une partie de l’augmentation immédiate du commerce de détail provoquée par la guerre de livraison de nourriture, en particulier la restauration à moyenne et longue distance et la distribution dans les supermarchés, est en réalité supportée par des tiers. En tant que fournisseur de capacité de transport indépendant des trois acteurs, SF Express a récolté les dividendes du plus gros gâteau du secteur.

SF Express est donc l’un des rares « gagnants étrangers » dans cette guerre de livraison de nourriture.

Cependant, les histoires incrémentielles sont des histoires incrémentielles et le volume est encore trop petit. La contribution aux bénéfices de la livraison instantanée l'année dernière s'est élevée à 280 millions, ce qui est loin d'être suffisant pour modifier la courbe de croissance de l'ensemble de l'entreprise.

04

Le commerce électronique transfrontalier connaît une période de dividendes et les opérations à l'étranger ont fortement inversé leurs pertes.

Enfin, jetons un coup d'œil à la branche d'activité outre-mer de SF Express, qui est également la seule branche d'activité à connaître une croissance négative au second semestre 2025. En termes de tendances de croissance, l'échelle des revenus des activités à l'étranger de SF Express est relativement instable. SF Holding a déclaré lors de la réunion d'échange de performances que la baisse des prix d'expédition de l'année dernière avait entraîné une contraction au second semestre.

Mais pour les entreprises à l’étranger, la meilleure nouvelle est la performance en termes de bénéfices. Elle s'est finalement débarrassée des pertes à long terme causées par les investissements en capital et a atteint la rentabilité au cours du second semestre de l'année dernière. De plus, si l'on exclut les fluctuations des activités de transport de fret international de Kerry Logistics, l'activité principale de chaîne d'approvisionnement transfrontalière de SF Holding a augmenté de 32,3 % sur un an, ce qui reste une bonne performance.

Au cours des deux dernières années, l’essor du commerce électronique transfrontalier a été très rentable. Selon les statistiques douanières, l'échelle des importations et des exportations du commerce électronique transfrontalier de la Chine atteindra 2 840 milliards de yuans en 2025, soit une augmentation de 4,8 % par rapport à l'année précédente, représentant 6,2 % de la valeur totale des importations et des exportations du commerce de marchandises au cours de la même période. La forte tendance à la croissance s'est poursuivie au premier trimestre 2026, avec un volume d'importations et d'exportations de 618,46 milliards de yuans, soit une augmentation de 13 % sur un an. Si l’on considère le cycle plus long, le commerce électronique transfrontalier connaîtra une croissance annuelle moyenne de 11,2 % entre 2021 et 2025, et le taux de croissance est de 4,1 points de pourcentage supérieur à celui de l’ensemble des importations et des exportations.

Toutefois, SF Express n’a pas gagné grand-chose. Cainiao, JD Logistics et Jitu développent tous leurs activités transfrontalières. Ils vont dans la bonne direction pour aller outre-mer. Cependant, les principaux marchés actuels du commerce électronique transfrontalier sont toujours centrés sur les États-Unis et l'Europe, tandis que les activités principales de SF Express à l'étranger sont essentiellement concentrées en Asie du Sud-Est. À court terme, il n’a pas le potentiel d’augmenter rapidement le volume.

05

SF Express est un surfeur, pas un faiseur de vagues

En examinant la trajectoire de croissance de SF Express, nous constatons un schéma clair : SF Express est un surfeur, pas un créateur de vagues.

SF Express a bénéficié des dividendes démographiques et de l'urbanisation à ses débuts, ainsi que des dividendes du commerce électronique au cours de sa période de développement. Désormais, l’augmentation de la livraison instantanée au sein d’une même ville a bénéficié des dividendes de la guerre à emporter ; et l'augmentation du commerce électronique transfrontalier a bénéficié des dividendes de l'industrie manufacturière chinoise exportée à l'étranger.

SF Express n’est le protagoniste d’aucune de ces deux guerres. Meituan, Alibaba et JD.com se battent sur le marché des plats à emporter, et TEMU, SHEIN et TikTok se battent sur le marché transfrontalier. Cependant, en tant que fournisseur de capacité de transport, SF Express peut toujours obtenir une part du gâteau.

L’avantage de SF Express réside dans « l’acceptabilité ». La stabilité du réseau d'exploitation directe, la contrôlabilité de la capacité de transport aérien et la certitude de la reconnaissance de la marque lui permettent de gérer mieux que n'importe quel concurrent les retombées de la demande logistique haut de gamme.

Mais la différence entre un surfeur et un faiseur de vagues est la suivante : le faiseur de vagues peut décider de la direction et de la hauteur de la vague, tandis que le surfeur ne peut qu'attendre. L'histoire que SF Express raconte aujourd'hui est soit une histoire d'efficacité : réduction des coûts et augmentation de l'efficacité, optimisation des tarifs et stabilisation des bénéfices ; soit c’est une histoire d’involution, utilisant des colis économiques pour s’approprier des parts et utilisant des créneaux de livraison express pour entrer dans la chaîne d’approvisionnement.

Le paysage concurrentiel du secteur logistique chinois est déjà assez stable. CR6 atteindra 80,5 % en 2025. Si vous souhaitez conquérir une part de marché solide, le coût sera trop élevé.

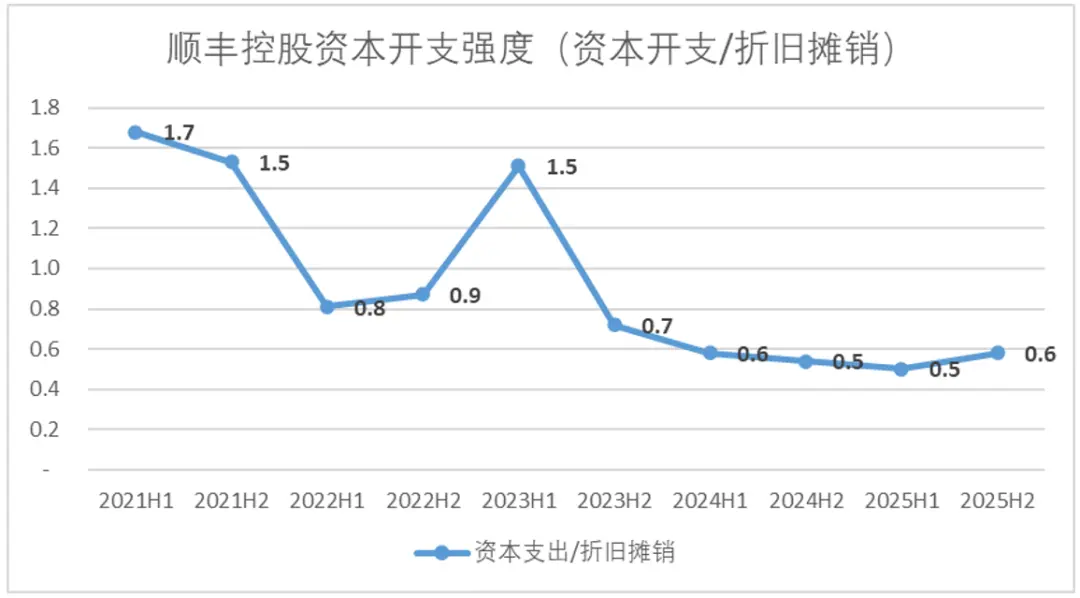

SF Express lui-même en est conscient. À en juger par l'intensité des dépenses en capital (dépenses en capital/amortissements), depuis le second semestre 2023, les dépenses en capital de maintenance sont depuis longtemps à un faible niveau. Dans le même temps, le taux de distribution des dividendes a considérablement augmenté pour atteindre un niveau record.

De ce point de vue, SF Express est une entreprise en résonance avec l’économie chinoise. Il n’existe pas beaucoup de récits indépendants qui transcendent le cycle économique. Les entreprises sont essentiellement un « porteur d’activités économiques ». Les activités des porteurs sont très stables, mais il est difficile de raconter de nouvelles histoires sur les porteurs, de sorte qu'il n'y a pas beaucoup de place pour une prime de valorisation.

Les valorisations d'UPS, FedEx et DHL, les trois plus grands géants mondiaux de la logistique, sont très cohérentes, à environ 17 fois. SF Express est actuellement 15 fois, et il n'y a pas beaucoup de différence. Après avoir raconté le récit oriental, le marché l’a compris et a fixé un prix. Le prendre à la légère est peut-être l’attitude la plus juste envers SF Express. Il n’est pas nécessaire d’être trop enthousiaste, ni trop pessimiste.